A reforma tributária, com a simplificação dos tributos sobre o consumo, trará importantes avanços e desafios para o agronegócio. Veja quais são!

A reforma tributária introduzirá importantes mudanças com a simplificação dos tributos sobre o consumo no Brasil, trazendo avanços e desafios para o agronegócio, um dos principais setores mais impactados da economia.

As alterações propostas pela reforma tributária e pela Lei Complementar 214/2025 têm como objetivo tornar o sistema mais eficiente e transparente. No entanto, até o momento, não foram observados avanços significativos voltados especificamente ao setor do agronegócio.

Por outro lado, questões como bitributação, insegurança jurídica e aumento de custos operacionais preocupam o setor como um todo, sobretudo diante ainda da dependência de algumas regulamentações.

Veja neste artigo quais são os principais avanços e desafios da reforma tributária para o setor do agronegócio, bem como seus efeitos práticos. Boa leitura!

O que é a nova reforma tributária?

A nova reforma tributária é uma simplificação dos tributos sobre o consumo no Brasil.

Esses tributos são o IPI (Imposto sobre Produtos Industrializados),PIS (Programa de Integração Social),COFINS (Contribuição para o Financiamento da Seguridade Social),ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e ISS (Imposto sobre Serviços de Qualquer Natureza).

Entre 2026 e 2032, esses impostos serão substituídos de forma progressiva pelo IVA (Imposto sobre Valor Agregado) e teremos um novo tributo implementado, o IS (Imposto Seletivo).

A adoção do IVA pela reforma tributária é considerada por especialistas como um dos principais avanços, já que esta forma de tributação é utilizada por 173 países, de 193 reconhecidos pela ONU (Organização das Nações Unidas).

No Brasil, o IVA funcionará como um imposto dual, pois incluirá a CBS (Contribuição sobre Bens e Serviços),para a União; e o IBS (Imposto sobre Bens e Serviços),para estados, Distrito Federal e municípios.

O Imposto Seletivo será federal, mas terá natureza extrafiscal e regulatória, sendo voltado ao desestímulo de produtos nocivos à saúde e ao meio ambiente. Com a simplificação, ocorrerá o seguinte: IPI vem fazendo parte do novo IVA DUAL, que terá o PIS e COFINS serão unificados no CBS e o ISS e ICMS unificados no IBS.

Demandada há anos, a reforma tributária brasileira tem como base a Emenda Constitucional 132/2023 e a Lei Complementar 214/2025, sendo este fruto do Projeto de Lei Complementar 68/2024, que regulamenta o CBS, IBS e o IS.

Em janeiro de 2026, a reforma começa a ser implementada, em fase de testes, com a introdução do IVA – a alíquota será de 1% (0,1% do IBS e 0,9% da CBS). As mudanças seguem de forma progressiva, até 2032, e só em 2033 é que haverá as alterações de forma integral, com os atuais impostos deixando de existir em substituição aos novos.

Reforma tributária no agronegócio

Para o agronegócio, a reforma tributária traz mudanças significativas, com efeitos diretos na produção, comercialização e gestão fiscal do setor.

A Reforma Tributária do consumo, regulamentada pela LC 214/2025, trouxe uma mudança significativa na forma como os créditos de impostos serão apropriados pelos contribuintes. Uma das principais transformações foi a adoção do crédito financeiro, que substitui o modelo anterior de crédito contábil.

No modelo antigo, o produtor rural podia aproveitar os créditos de PIS/COFINS no momento da compra dos insumos – sementes, fertilizantes, defensivos etc. Isso ajudava a suavizar o impacto no caixa nos meses de plantio.

Com a nova sistemática, os créditos de CBS e IBS passam a ser apropriados apenas após o recolhimento do tributo pelo fornecedor, o que pode levar semanas ou meses, dependendo da cadeia.

Isso representa um desencaixe de caixa, pois o produtor antecipa gastos com insumos e só poderá recuperar parte dos tributos posteriormente. Para um setor com ciclos longos como o agro, isso muda a lógica de planejamento financeiro.

Há preocupações com possíveis aumentos de custo e inseguranças jurídicas. A seguir, conheça os principais avanços e desafios que o novo modelo de tributação impõe ao campo.

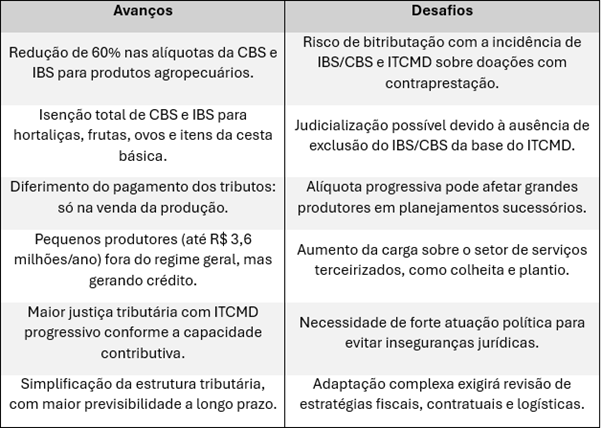

Avanços da reforma tributária

Um dos impactos positivos no agro é a simplificação e racionalização da estrutura tributária, o que pode trazer maior previsibilidade para o setor no longo prazo.

Um outro destaque está relacionado à redução de 60% das alíquotas da CBS e do IBS para produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura, o que contribui para compensar o aumento de carga tributária em alguns produtos, visto que anterior a reforma tinham isenção e reduções, tentando assim manter a competitividade do setor.

Além disso, produtos como hortaliças, frutas e ovos terão isenção total dos dois tributos, medida que também se aplica a itens da cesta básica, como arroz, leite, café, carnes e massas.

É considerado como ponto positivo o sistema de diferimento, que permite ao produtor rural pagar os tributos apenas na venda da produção, e não na compra dos insumos, favorecendo o fluxo de caixa.

Produtores rurais com faturamento anual de até R$ 3,6 milhões ficarão fora do regime geral de tributação, mas ainda poderão gerar crédito presumido para quem adquire seus produtos, mantendo a competitividade no mercado.

Desafios da reforma tributária

Se por um lado há avanços, restam ainda desafios a serem superados. Um deles é a que a alíquota progressiva pode pesar mais sobre produtores rurais com grandes propriedades, impactando planejamentos sucessórios e transferências patrimoniais no campo.

A Lei Complementar 214/25 prevê incidência de IBS e CBS sobre doações com algum benefício para o doador. Isso pode gerar sobreposição com o ITCMD, criando insegurança jurídica e risco de bitributação.

Você deve ficar atento ainda para a exclusão do valor de IBS e CBS da base de cálculo do ITCMD que não está prevista, o que pode gerar disputas semelhantes às que ocorreram com o ICMS na base do PIS/Cofins. Isso tende a aumentar a judicialização.

A elevação da carga tributária sobre o setor de serviços pode encarecer atividades rurais que dependem de terceirização, como colheita e plantio mecanizado. Esse aumento de custo pode ser repassado ao consumidor e impactar a inflação.

A reforma exige vigilância ativa por parte do agronegócio e de suas entidades representativas para evitar que os efeitos positivos sejam anulados por inseguranças ou elevações indiretas de custo.

Por isso, o setor precisará de vigilância constante e forte atuação de suas entidades representativas para garantir que os efeitos positivos da reforma não sejam neutralizados por inseguranças jurídicas ou elevações indiretas de custos.

Veja abaixo um resumo dos principais avanços e desafios da reforma tributária no agro até o momento:

Conclusão

Definitivamente, a reforma tributária marca um novo capítulo para o Brasil e impõe uma reestruturação profunda no modo como empresas e produtores devem lidar com a tributação.

Por isso, é necessário que produtores, cooperativas e entidades representativas do setor façam uma preparação estratégica e atuem de forma proativa, buscando entender o novo sistema, revisar planejamentos e acompanhar os próximos passos da regulamentação.

Até porque a reforma oferece uma oportunidade de modernização, mas só trará ganhos reais se for acompanhada de diálogo, segurança jurídica e coerência na aplicação das regras.

Continue acompanhando o Portal Aliare da Reforma Tributária para conhecer mais sobre a reforma tributária e nos mande uma mensagem em caso de dúvidas. Até mais!