A reforma tributária altera a acumulação dos créditos presumidos, com impacto direto nos fretes do agronegócio. Veja cenários, vantagens e desvantagens.

O setor de logística no agronegócio passará por significativas alterações em sua área contábil e fiscal devido à reforma tributária sobre o consumo no Brasil.

Isso porque a reforma acabará com os créditos presumidos de ICMS e Pis/Cofins, o que tende a elevar os custos operacionais, sobretudo relacionados aos combustíveis.

Serviços como a armazenagem e transporte terão incidência de IBS/CBS, criados pela reforma e destacados em cada etapa da cadeia pelo princípio da não cumulatividade.

Um controle fiscal e tecnológico mais rigoroso será necessário, assim como o equilíbrio entre uso de combustíveis fósseis e biocombustíveis. Leia este artigo e saiba mais!

A reforma tributária e o agronegócio

Com início da sua fase de transição a partir de janeiro de 2026, a reforma tributária exigirá que o setor do agronegócio se reorganize para se adaptar ao novo regime de impostos.

Até 2032 serão extintos, de forma progressiva, o ICMS, Pis/Cofins, IPI e ISS, que darão lugar a dois impostos sobre bens e serviços (IBS e CBS) e ao Imposto Seletivo.

O IBS e a CBS funcionarão por meio do IVA (Imposto Sobre Valor Agregado),um imposto dual que, segundo o Ministério da Fazenda, deve ter alíquota entre 26,5% e 28%.

O Imposto Seletivo, por sua vez, terá alíquota entre 25% e 26,5%, de acordo com especialistas do setor. Conhecido como “imposto do pecado”, ele será voltado para desestimular o consumo de produtos nocivos à saúde e ao meio ambiente.

>> Conheça o Imposto Seletivo e seus impactos no agronegócio

Dentre os impactos diretos para o agronegócio, estão a alíquota zero para itens de cesta básica, a redução de 60% do IVA para insumos agropecuários, a isenção de Imposto Seletivo para aquisição de caminhões e a regra de diferimento, onde o produtor só paga o tributo co comercializar a produção, beneficiando o seu fluxo de caixa.

Há pontos de preocupação por parte de empresas do agro, para quem haverá aumento de custo de produção no campo, sobretudo por conta dos insumos, como sementes, fertilizantes e defensivos, atualmente com isenção parcial ou total nos estados, mas que terão incidência de impostos, estimada em 11,2% (já com descontos).

Analistas do setor estimam que o custo de produção no campo, hoje em torno de 5%, deve ir para mais de 25%, o que faria aumentar o preço dos alimentos para a população, como forma de repasse desses custos.

Avanços e desafios da reforma tributária no agronegócio

No quadro abaixo, você vê um resumo dos principais avanços e desafios da reforma tributária no agronegócio:

É importante você saber que a reforma tributária foi aprovada no Brasil por meio da Emenda Constitucional 132/2023 e está em fase de regulamentação pela Lei Complementar 214/2025.

Também tramita no Senado o Projeto de Lei Complementar 108/2024, que trará importantes regulamentações para reforma tributária, sobretudo relacionadas às alíquotas. Portanto, fique atento às atualizações sobre o tema.

O que muda na logística do agronegócio

A logística no agronegócio sentirá os efeitos da reforma tributária de forma aguda, e um dos principais fatores que irão colaborar para isso será o fim dos créditos presumidos.

Tais créditos são referentes ao ICMS e ao Pis/Cofins, que serão substituídos por IBS/CBS – entenda como funciona a tabela de créditos presumidos no agro neste artigo.

Com o fim desses créditos, há uma tendência de elevação dos custos operacionais com os fretes no agro, além de combustíveis e manutenção da frota.

De acordo com a LC 214/2025, IBS/CBS passarão a ser cobrados nos serviços de armazenagem e transporte, mas de forma destacada ao longo de cada etapa da cadeia, com base no princípio da não cumulatividade.

Com isso, será necessário um maior controle fiscal e investimento em tecnologia para um controle mais rigoroso e evitar a perda de créditos tributários.

IBS/CBS começam a valer de forma experimental a partir de janeiro de 2026, com alíquota de 1% para o IVA, sendo de 0,1% para IBS e de 0,9% para a CBS.

Mas entre 2027, já começa a alíquota cheia da CBS e haverá extinção do Pis/Cofins. E entre 2029 e 2032 o IBS começa a ser instituído de forma gradual, em substituição ao ICMS.Nesse período de transição será necessário conviver com os dois tipos de tributações e haverá necessidade de atualizações de sistemas de gestão ERP, o que aumentará a complexidade e os custos administrativos, especialmente para cooperativas que concentram operações de estocagem e escoamento.

Impacto nos fretes do agronegócio

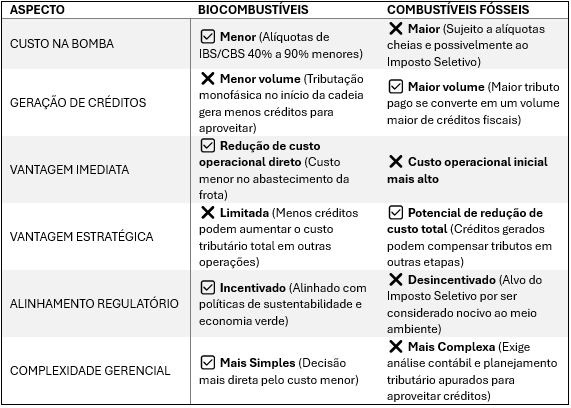

Nos fretes, o principal ponto de atenção é com relação à tributação dos combustíveis, já que, por um lado, há incentivo aos biocombustíveis, como etanol e biodiesel, com alíquotas de IBS/CBS de 40% a 90% menores que a dos combustíveis fósseis.

A nova regra tributária impõe uma tributação monofásica concentrada no início da cadeia, o que, segundo analistas, gera um paradoxo: ao optar por biocombustíveis, haverá um custo menor na bomba, mas também menos créditos fiscais para serem aproveitados.

Já os combustíveis fósseis, embora com alíquotas maiores, com base no Imposto Seletivo, vão gerar maior volume de créditos. Com isso, a escolha do combustível para as frotas não será apenas com base no preço, mas envolverá uma complexa equação tributária.

Veja os possíveis cenários, vantagens e desvantagens na tabela abaixo:

Será preciso que cada empresa do agro faça uma modelagem do seu custo, considerando se a redução imediata com biocombustíveis é mais vantajosa do que a maior geração de créditos gerados por meio do uso dos combustíveis fósseis, o que impactará também na precificação dos fretes.

Ainda é importante destacar a redefinição do local de ocorrência do fato gerador, que na sistemática atual tem a sua incidência no local de início da prestação do serviço. Com a implementação do IBS e CBS o transporte de cargas passa a ter a ocorrer no local de destino da mercadoria.

Outro ponto relevante é a apropriação dos créditos de IBS e da CBS nos casos de contratação de serviço de transporte de transportadora optante pelo Simples Nacional, que ficará limitado aos valores efetivamente recolhidos conforme os percentuais do regime simplificado.

Conclusão

A reforma tributária promete mexer muito com a logística no agronegócio. Nos próximos anos, a escolha entre bicombustível ou diesel será muito mais do que uma questão de preço na bomba, tornando-se uma decisão estratégica.

Será um momento de buscar o equilíbrio: de um lado o biocombustível dá um alívio imediato no custo, enquanto o fóssil pode gerar mais créditos para abater outros impostos posteriormente.

Assim, não existirá o certo ou o errado, e sim o que é melhor para a sua operação. O certo mesmo será você treinar sua equipe para isso, além de investir num bom sistema de gestão ERP para atuar de acordo com as novas regras da reforma tributária no Brasil.