A reforma tributária traz desafios importantes para o agro no Brasil, exigindo maior automação fiscal, controle de documentos e conformidade com obrigações.

Um dos principais desafios do agronegócio, com a reforma tributária sobre o consumo no Brasil, será equilibrar as contas durante o período de transição para o novo regime.

Com início em janeiro de 2026 e término em dezembro de 2032, este será um período de experimentos e ajustes para adaptação ao novo sistema tributário nacional.

Será essencial que fazendas e empresas ligadas ao setor façam uso de um sistema ERP para o agronegócio que já esteja em conformidade com as novas regras.

Isso porque a fase de transição exigirá maior automação fiscal, rigor no controle de documentos eletrônicos e o cumprimento de obrigações acessórias. Saiba mais neste artigo!

A reforma tributária e os desafios para o agronegócio

O atual sistema tributário brasileiro passará por uma reforma a partir de 2026, visando a sua simplificação e eficiência na arrecadação. O foco será nos impostos sobre o consumo.

Até dezembro de 2032, os atuais tributos IPI, Pis/Cofins, ICMS e ISS serão substituídos pelo IVA (Imposto Sobre Valor Agregado) e IS (Imposto Seletivo).

O IVA, que será um imposto dual, composto por IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços),segue modelo adotado por outros 174 países, de 193 reconhecidos pela ONU (Organização das Nações Unidas).

A substituição ocorrerá de forma gradual, contudo nesse período o contribuinte terá de conviver com impostos atuais e os novos, cujos valores das alíquotas serão diferenciadas por setor e produto. A previsão oficial é que o IVA tenha alíquota de 26,5%, composta por 17,7% do IBS e 8,8% da CBS. Essa alíquota será aplicada até 2030.

A partir de 2031, será realizada uma avaliação para verificar se a soma dessas alíquotas permanece adequada. Caso o percentual total ultrapasse 26,5%, o Poder Executivo deverá encaminhar ao Congresso Nacional um projeto de lei complementar propondo medidas para reduzir a carga tributária a esse patamar, por meio da redução de benefícios ou de tratamentos diferenciados concedidos a determinados produtos ou setores.

De acordo com o Ministério da Fazenda, o IBS e a CBS terão administração separada, mas com regras harmônicas entre si, por meio de uma lei complementar que definirá:

- fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos;

- Imunidades;

- Regimes específicos, diferenciados ou favorecidos de tributação;

- e regras de não cumulatividade e creditamento.

Essas mudanças seguirão o que está previsto na Emenda Constitucional 132/2023 (EC 132/2023) e na Lei Complementar 214/2025 (LC 214/2025),oriunda do Projeto de Lei Complementar 68/2024 (PLP 68/2024).

A reforma tributária no agro trará importantes desafios relativos à adaptação para o novo sistema, com certo grau de complexidade, sobretudo no início, o que pode gerar insegurança jurídica e contábil, além de custos adicionais, com forte impacto nos sistemas ERP para o agronegócio.

Nesse contexto, é necessário conhecer de perto quais as necessidade de adequação para que essa fase de transição possa ser atravessada sem muitos percalços.

Transição da reforma tributária no agro

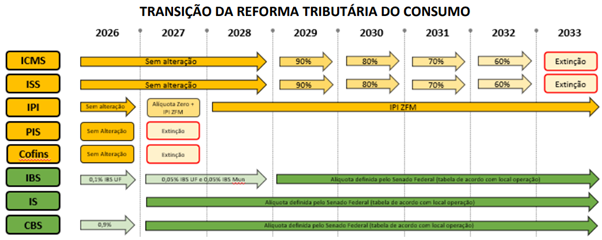

Fazendas e empresas do agronegócio deverão ter grande atenção com a fase de transição da reforma tributária. Ela seguirá um cronograma, conforme o quadro abaixo:

De acordo com o Ministério da Fazenda, o primeiro ano de implantação da reforma será de testes e ajustes. O IVA terá alíquota de 1%, com o IBS a 0,1% e a CBS a 0,9%.

Mas em 2027 já começa a cobrança da CBS pela alíquota cheia e serão extintos o Pis/Cofins. Além disso, começa a ser cobrado também o Imposto Seletivo (federal),que terá caráter regulatório e será voltado para o desestímulo do consumo de produtos prejudiciais à saúde e ao meio ambiente.

Impostos atuais como o ICMS e o ISS continuam sendo cobrados como é hoje até 2028 junto com a cobrança do IBS ainda em 0,1%. Entre 2029 e 2032, ocorrerá a transição, de fato, do ICMS e do ISS para o IBS, com redução gradual das alíquotas dos atuais impostos e aumento do novo.

O aumento gradativo do IBS funcionará assim: 10% em 2029; 20% em 2020; 30% em 2031; e 40% em 2032. Com isso, no ano seguinte, 2033, todos os impostos atuais serão extintos para funcionar somente os novos.

Impactos do novo sistema de cobrança de impostos

Diversos impactos são previstos para o período de transição da reforma tributária, seja no aumento do custo do produtor rural, já que insumos como fertilizantes e defensivos, passarão a ser tributados, mesmo com desconto de 60%, seja de quem comercializa produtos agropecuários.

Um dos principais desafios é com relação à tributação no momento da compra, como em loja agropecuária, por exemplo. A reforma tributária funcionará por meio do Split Payment, um sistema que separa de forma automática o imposto do montante da mercadoria ou serviço, colaborando para reduzir a sonegação fiscal.

Esse sistema, que entra em funcionamento no Brasil em 2027, estará presente nas operações do varejo, o que exigirá custos iniciais, tendo em vista que para que o sistema funcione é preciso que ele faça o cálculo com as alíquotas atuais e as novas.

Uma pesquisa com 109 empresas do agro, publicada no jornal Valor, apontou que a expectativa delas é que haja redução no fluxo de caixa e do capital de giro, forçando-as a buscar linhas de crédito como alternativa para a sustentabilidade do negócio.

Nesse contexto, será necessário que empresas realizem atualizações em seus sistemas de informação para lidar com a complexidade dos tributos e cumprir com as novas exigências fiscais e obrigatórias acessórias, visando a redução do risco de autuações por inconsistências fiscais e uma melhor gestão tributária no agronegócio.

Como um sistema ERP ajuda na adaptação

Para evitar problemas com o fisco, durante a transição da reforma tributária no agro, será essencial atuar como um sistema ERP atualizado que lhe dê segurança nas operações fiscais.

Com isso, você consegue:

- Gestão fiscal automatizada: atualização constante com base na legislação vigente;

- Integração com sistemas governamentais: emissão e controle de NF-e, NFS-e, CT-e etc;

- Relatórios em tempo real: visão clara da carga tributária, simulações e planejamento fiscal;

- Rastreabilidade e compliance: garantem segurança jurídica para empresas agro;

- Benefícios estratégicos para o produtor e para cooperativas;

- Redução de erros e retrabalho;

- Melhoria na tomada de decisão;

- Mais agilidade na adequação às mudanças legais.

O sistema fiscal para o agronegócio ideal para você trabalhar é o Siagri Agribusiness, que já atua com os segmentos de insumos, armazéns, lojas agropecuárias e agroindústrias, oferecendo uma gestão completa para o seu agronegócio. Acesse e saiba mais!

Conclusão

A transição da reforma tributária sobre o consumo no Brasil exigirá que sua empresa atue de forma sistematizada e em sintonia com as novas regras que passam a vigorar a partir de janeiro de 2026.

O sistema fiscal para o agronegócio ainda se apresenta complexo, e a reforma tributária, apesar da promessa de maior simplificação, ainda precisa de esclarecimentos para dar mais segurança ao contribuinte.

Neste contexto, quanto mais problemas e riscos fiscais você conseguir evitar, melhor. E uma das melhores formas de fazer isso será atuar com um sistema ERP do agro atualizado e que te dê a segurança necessária para realizar as operações.

Por isso, fale já com a equipe da Aliare e conheça o Siagri Agribusiness! Somos especialistas em administração contábil no agronegócio e queremos estar ao seu lado nessa nova jornada tributária nacional. Vem com a gente!

>> Reforma tributária: como impacta o ERP Siagri Agribusiness?