A reforma tributária simplificará o sistema, mas pode aumentar custos operacionais e logísticos para o agronegócio, com o fim dos créditos presumidos.

A reforma tributária está a caminho no Brasil e uma das principais preocupações do agronegócio é com o aumento dos custos. Mas, mesmo com a simplificação, isso ocorrerá?

A expectativa é que sim, especialmente com o fim dos créditos presumidos de ICMS (Imposto sobre Circulação de Mercadorias e Serviços),PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social).

O principal impacto será o aumento dos custos logísticos, especialmente em fretes e insumos, em razão da nova carga tributária prevista com a implementação do IBS e da CBS. Além disso, o novo Imposto Seletivo poderá incidir sobre combustíveis fósseis (ex: diesel) utilizados no transporte, elevando ainda mais os custos operacionais, embora veículos de carga, como caminhões, estejam isentos dessa tributação.

Há sinalização de aumento de custos com investimento em tecnologia para o produtor rural. Já cooperativas de pequeno porte e produtores integrados devem ter mais gastos por conta da anulação de créditos em operações isentas. Veja os detalhes neste artigo. Boa leitura!

A reforma tributária e os créditos presumidos

Um dos principais impactos da reforma tributária para o agronegócio será em relação ao fim dos créditos presumidos de ICMS, PIS e COFINS na aquisição de insumos agrícolas.

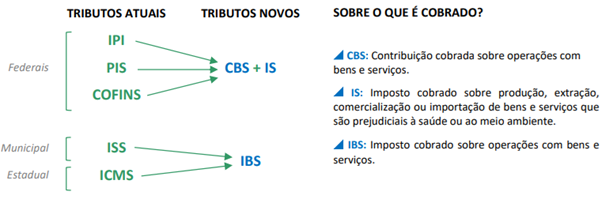

Esses três impostos, além do IPI (Impostos sobre Produtos Industrializados) e ISS (Imposto sobre Serviço de Qualquer Natureza),serão extintos de forma gradual, durante a reforma, cuja fase de transição inicia em janeiro de 2026 e vai até 2032. Em 2033 haverá a substituição de todos os tributos atuais.

Os novos tributos são o IVA (Imposto sobre Valor Adicionado) e IS (Imposto Seletivo). O IVA, no entanto, será um imposto dual, pois nele estarão contidas a CBS (Contribuição sobre Bens e Serviços),da União, e o IBS (Imposto Sobre Bens e Serviços),de estados, Distrito Federal e municípios.

O Imposto Seletivo será federal e terá uma natureza extrafiscal e regulatória, sendo voltado para desestimular a venda de produtos que poluem o meio ambiente, a exemplo dos combustíveis fósseis, e nocivos à saúde, sobretudo o tabaco.

Neste contexto, o que a reforma tributária fará é uma simplificação sobre os impostos sobre o consumo, seguindo o fluxo abaixo:

(Ilustração: Confederação Nacional da Agricultura e Pecuária – CNA)

Essas alterações estão previstas na Emenda Constitucional 132/2023 e na Lei Complementar 214/2025, oriunda do Projeto de Lei Complementar 68/2024, que regulamenta os novos impostos.

No caso, o fim dos créditos presumidos de ICMS, PIS e COFINS é uma interpretação que pode ser estabelecida com base na Lei Complementar 214/2025, já que não há previsão expressade manutenção do crédito presumido.

Por isso, há uma grande preocupação sobre se ele estará sujeito à incidência da CBS e, depois, do IBS durante a transição dos atuais para os novos tributos. Vamos ver abaixo como o crédito presumido funciona atualmente.

O que são os créditos presumidos?

Pelas regras atuais, os créditos presumidos permitem que empresas do agro possam se aproveitar de tributos como ICMS, PIS e COFINS, ao considerar incidências sobre a aquisição de insumos agrícolas para compensar ou abater parte dos valores pagos, o que auxilia a reduzir a carga tributária.

Esse benefício é previsto na Lei nº 10.925/2004, com regulamentações complementares. A Receita Federal reconhece o benefício, desde que atendidos os critérios legais e operacionais exigidos.

Basicamente, parte-se do princípio constitucional da não cumulatividade de impostos, que evita o pagamento em cascata.

Despesas com insumos podem gerar créditos até mesmo em operações que não são oneradas ou possuem tributação reduzida, o que oportuniza equilíbrio financeiro para o produtor rural ou empresa que atua no agro.

Cenário atual: quem se beneficia dos créditos presumidos?

Podem se beneficiar do crédito presumido empresas que produzem alimentos de origem animal ou vegetal para consumo humano ou animal, a exemplo de frigoríficos, laticínios, indústrias de ração, usinas e cooperativas.

Mas, para isso, precisam adquirir insumos diretamente de produtores rurais (pessoa física) ou de cooperativas de produção.

Dentre os insumos que geram crédito presumido, estão o leite cru, gado vivo, soja em grão, milho, trigo, frutas, hortaliças e outros produtos agropecuários destinados à industrialização de alimentos. É necessário, contudo, que a compra seja feita de produtor rural pessoa física ou cooperado.

No momento, os percentuais aplicáveis na regra vigente no regime atual são:

- 35% para demais produtos de origem vegetal;

- 50% para soja e seus derivados;

- 60% para produtos de origem animal.

Tais percentuais são aplicados sobre a alíquota combinada de 9,25% (PIS + COFINS),resultando em créditos de até 5,55% sobre o valor das compras.

Por que a reforma tributária pode elevar os custos do agronegócio?

Que a reforma tributária trouxe muitos avanços para o agronegócio e outros setores da economia, isso é inegável, mas é preciso estar atento para os detalhes das alterações.

Para a distribuição de insumos agropecuários e aquícolas, por exemplo, está previsto desconto de 60% nas alíquotas da CBS e IBS e da isenção do Imposto Seletivo.

A nova lei que muda os impostos (LC 214/2025) não fala claramente se o benefício chamado “crédito presumido” vai continuar valendo durante a troca dos impostos antigos pelos novos.

O que isso quer dizer? Hoje, algumas empresas podem descontar uma parte do imposto que pagam porque recebem esse benefício — o crédito presumido. Com a mudança, pode ser que elas tenham que pagar dois impostos novos, um atrás do outro, sem poder descontar essa parte.

Isso pode fazer com que as empresas paguem mais impostos por um tempo, até que saiam as regras novas explicando como isso vai funcionar direito.

E com isso, está sendo prevista uma elevação dos custos logísticos e de insumos como sementes e fertilizantes, além de fretes.

Para cooperativas agropecuárias, chama a atenção a opção por regime simplificado para as de pequeno porte ou com produtores integrados. É preciso verificar a anulação de créditos em operações isentas, o controle de estornos e a necessidade de adesão formal ao regime para manter benefícios, o que exige orientação especializada.

A reforma tributária prevê o fim de benefícios fiscais tradicionais, como isenções e reduções nas alíquotas de tributos sobre o consumo. Para substituir esses benefícios, serão criados dois mecanismos principais: a desoneração total de uma nova cesta básica de alimentos essenciais e o cashback — um sistema que devolve parte dos impostos pagos ao consumidor.

É importante destacar, porém, que esses mecanismos só passarão a funcionar plenamente após a regulamentação e a implementação completas. Até lá, o setor pode continuar sentindo o impacto do aumento dos custos.

A cesta básica terá alíquota zero de CBS e IBS para itens como arroz, feijão, leite, café, carnes, óleos, massas e outros alimentos essenciais. E o cashback devolverá parte dos tributos pagos em produtos essenciais não incluídos na cesta básica, como energia elétrica e gás, por parte de famílias de baixa renda inscritas no CadÚnico.

Essa medida pode ampliar o consumo de alimentos e incentivar a formalização no agro, mas também aumentar a pressão por preços mais baixose elevar custos tecnológicos.

Assim, ao mesmo tempo em que o modelo visa justiça tributária, exige adaptações que custeiam o setor.

Conclusão

A atenção aos detalhes é um fator primordial na reforma tributária que será colocada em prática no Brasil a partir de janeiro de 2026.

Se por um lado ela oferece reduções de 60% em alíquotas de CBS e IBS, por outro não prevê os créditos presumidos de ICMS, PIS e COFINS, que podem incidir sobre esses novos impostos.

O cenário pode alterar com regulamentações que ainda precisam ser feitas pelo Senado até o final do ano. Por isso, é necessário que você esteja atento para as mudanças e organizar melhor as suas contas.

Aqui no blog da Aliare estamos trazendo conteúdos qualificados para você ficar bem informado sobre todos os impactos da reforma tributária no agronegócio. Se tiver alguma dúvida, é só mandar uma mensagem. Até mais!