A reforma tributária traz importantes mudanças para os créditos tributários no agronegócio, sendo este um dos principais impactos no setor.

A reforma tributária e seus impactos sobre os créditos tributários tem sido motivo de grande preocupação para o setor do agronegócio, devido a falta de normas para compensação dos saldos de créditos de PIS/COFINS e ICMS.

Esses impostos, assim como ISS e IPI, serão substituídos pela CBS (Contribuição Sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços),que farão parte do IVA (Imposto sobre Valor Adicionado),um imposto dual.

Essa simplificação trazida pela reforma tributária, no entanto, carece de regulamentação sobre os créditos tributários acumulados de PIS e COFINS, que serão eliminados no fim de 2026, e de ICMS, cuja extinção será no final de 2032.

Por isso, os créditos fiscais são um dos principais assuntos que você deve estar atento no que se refere à reforma tributária no agronegócio. Neste artigo, vamos explicar quais são os principais desafios e principais pontos de atenção. Boa leitura!

Reforma tributária: o que muda para os créditos fiscais?

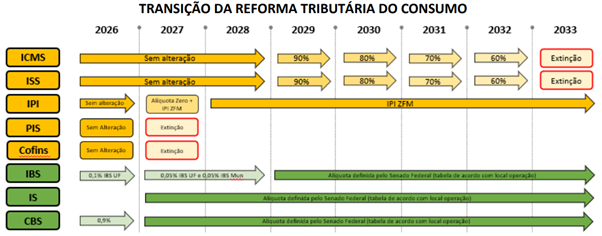

A transição da reforma tributária inicia em janeiro de 2026, quando será implantado o IVA com alíquota de 1% (0,1% de IBS e 0,9% da CBS).

Será uma fase de teste e ajustes do imposto, para ao final de dezembro a CBS substituir PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social).

Assim, em 2027, os novos tributos CBS e IBS já estarão sendo cobrados. O ICMS, por sua vez, ainda valerá até o final de 2032, para em 2033 a reforma tributária ser implantada de forma integral.

(Fonte: CNA)

A preocupação com a extinção desses impostos é devido a ausência de regras sobre a compensação dos saldos dos créditos acumulados, sobretudo o PIS e COFINS, o que ainda deverá ser regulamentado por meio de uma Lei Complementar.

Há previsão na reforma do ressarcimento dos créditos acumulados dos impostos atuais, com a compensação dos saldos de PIS e COFINS na CBS ou em outros tributos federais, existindo ainda a possibilidade de ressarcimento em dinheiro.

Uma outra opção será transferir os saldos credores para terceiros e ser ressarcido, caso não haja possibilidade de compensação com o IBS. O Ministério da Fazenda garante que a devolução dos créditos será rápida, visando incentivar a produção e a aquisição de bens de capital.

Reforma tributária compensará créditos do ICMS em 20 anos

Para o ICMS, a previsão é a de que os saldos dos créditos fiscais sejam compensados com o IBS em 240 parcelas, ou seja: 20 anos, com correção a partir de 2033, o que pode impactar de forma expressiva o fluxo de caixa.

Isso é o que está previsto no artigo 133 do Ato das Disposições Constitucionais Transitórias, onde diz ainda que os créditos serão compensados pelos estados e a compensação pelo Conselho Federativo.

Este cenário tem deixado empresários do agronegócio e do varejo muito preocupados, conforme mostrou uma pesquisa, segundo a qual esses dois setores estimam perdas de R$ 70,1 bilhões em créditos fiscais acumulados.

O acúmulo, no caso, é decorrente da compra de insumos, como sementes, adubos e fertilizantes, mas sua compensação não ocorre porque eles possuem isenções fiscais aplicadas às exportações.

Segundo especialistas, a compensação do ICMS poderá ser feita com o IBS no final de dezembro de 2032, mas com atualização pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo) em janeiro de 2033, gerando possíveis reduções no valor do crédito.

Uma opção, caso não haja como compensar o crédito, é também de longo prazo (240 parcelas mensais, ou 8 anos),com o ressarcimento em dinheiro. Já o crédito ativo permanente poderá ser compensado em 48 meses.

Base de cálculo do CBS e IBS na reforma tributária

A base de cálculo da CBS e IBS é um dos mais importantes pontos de atenção na reforma tributária, já que não está previsto que ICMS, ISS, PIS e COFINS não farão parte dessa base.

Os novos tributos serão cobrados “por fora”, sendo destacados da nota fiscal após a formação do preço de venda do bem, serviço ou direito.

Com isso, durante a fase de transição, os atuais impostos serão apurados com base nas regras de sempre, mas, ao preparar as informações da nota fiscal, deverão ser acrescentados ao preço o valor da CBS e do IBS.

Por outro lado, a apuração da CBS e o do IBS deverá ser feita sem os valores dos impostos atuais sobre o consumo, para que seja possível formar a base de cálculo dos novos tributos.

Isso também é uma grande preocupação para quem é do agro, pois significará a extinção desses créditos presumidos de ICMS, PIS e COFINS na aquisição de insumos agrícolas, o que pode encarecer os custos logísticos desses insumos e dos fretes.

Além do mais, o fato de não haver previsão expressa de isenção do crédito presumido na Lei Complementar 214/2025 leva a acreditar na incidência primeiro da CBS e depois do IBS, durante a fase de transição da reforma tributária.

A falta de clareza da reforma tributária sobre a compensação dos créditos fiscais e a base de cálculo são assuntos de grande importância para acompanhar nos próximos meses, tendo em vista que novas regulamentações estão por vir.

Além da LC 214/2025 deverá, ainda, ocorrer mais um nível de regulamentação da Reforma Tributária sobre consumo.

Por meio de portarias e resoluções editadas pela Receita Federal e posteriormente pelo Comitê Gestor, alguns pontos da LC serão detalhados por esses atos que serão publicados pelo Poder Executivo.

Conclusão

Apesar de a reforma tributária simplificar o sistema, a ausência de regulamentações claras sobre a compensação dos saldos acumulados gera incertezas que afetam diretamente o planejamento financeiro das empresas do agro.

Diante desse cenário, é preciso atenção do setor quanto à regulamentação complementar, por meio de portarias e resoluções, no âmbito da LC 214/2025.

Acompanhar as atualizações da reforma tributária e entender seus impactos práticos é essencial para garantir segurança fiscal, evitar prejuízos e manter a competitividade no mercado.

Para seguir informado sobre o tema e outros assuntos que impactam o agronegócio, continue acompanhando os conteúdos da Aliare. E em caso de dúvidas, mande uma mensagem pra gente.