O Imposto Seletivo, na reforma tributária, incidirá sobre produtos agropecuários, como fumo e bebidas alcoólicas, impactando o produtor rural e agroindústria.

O Imposto Seletivo (IS) está entre as principais preocupações do agronegócio na reforma tributária sobre o consumo, que inicia a partir de janeiro de 2026 no Brasil.

Isso porque ele incidirá sobre produtos fumígenos, bebidas alcoólicas e açucaradas, sendo por isso chamado de “imposto do pecado” – há ainda um risco de que ele incida sobre agrotóxicos, mas não tem nada definido.

Previsto para entrar em vigor em 2027, o Imposto Seletivo e seus detalhes, incluindo as alíquotas, ainda dependerão de regulamentações futuras ou atos complementares, sem previsão clara disponível até o momento. Para setores do agronegócio, esse tributo será um desestímulo à produção.

Saiba tudo sobre o Imposto Seletivo neste artigo e os seus impactos no agronegócio. Boa leitura!

O que é o Imposto Seletivo na reforma tributária?

O Imposto Seletivo, no âmbito da reforma tributária, será de natureza extrafiscal (não arrecadatório) e regulatória, voltado para desestimular o consumo de produtos nocivos à saúde e ao meio ambiente.

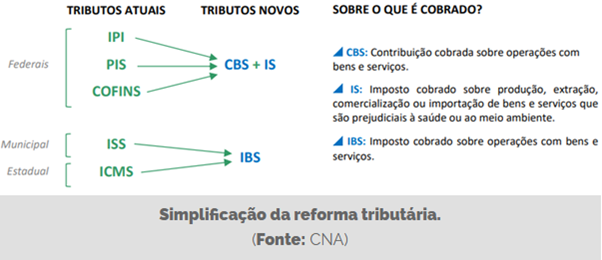

Ele foi instituído por meio da Lei Complementar 214/2025, que cria também a CBS (Contribuição Social sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços).

Esses serão os três tributos sobre o consumo que passarão a valer no Brasil, com a reforma tributária, em substituição ao Pis/Cofins, ICMS, IPI e ISS.

A CBS e o IBS, no entanto, vão funcionar por meio de um único imposto, o IVA (Imposto sobre Valor Agregado),sendo este, portanto, um imposto dual.

Na CBS, estarão inclusos Pis/Cofins e no IBS o ISS e o ICMS, conforme o quadro abaixo:

A substituição dos atuais impostos pelos criados pela reforma tributária será gradual, entre janeiro de 2026 e dezembro de 2032, para em 2033 ser implementada de forma integral.

Já o Imposto Seletivo, tem previsão de entrada em vigor a partir de 2027, mas de forma gradual.

Como funciona o Imposto Seletivo?

Essencialmente, ele incidirá sobre produtos prejudiciais à saúde e ao meio ambiente, definido como segue abaixo pelo inciso 1º do Art. 409, Livro II, da LC 214/2025:

- I – veículos;

- II – embarcações e aeronaves;

- III – produtos fumígenos;

- IV – bebidas alcoólicas;

- V – bebidas açucaradas;

- VI – bens minerais;

- VII – concursos de prognósticos e fantasy sport.

Ainda de acordo com a LC 214/2025, o documento informa que a não incidência do IS será sobre operações com energia elétrica e com telecomunicações. Os produtos do agronegócio com redução de 60% na CBS e IBS não estão incluídos na lista de bens sujeitos ao Imposto Seletivo prevista no artigo 409 da LC 214/2025. Portanto, esses itens não são tributados pelo IS.

Segundo a LC 214/2025, as alíquotas aplicáveis às bebidas alcoólicas produzidas por pequenos produtores poderão ser diferenciadas, conforme regulamentação a ser feita pelo Senado.

Qual será a alíquota do Imposto Seletivo?

De acordo com estudos do Ministério da Fazenda, a alíquota do Imposto Seletivo ainda será definida por meio de regulamentações futuras.

A lei deverá indicar o momento do fato gerador, o contribuinte, local da operação ou prestação, base de cálculo, regras de alíquotas, apuração, lançamento, recolhimento, creditamento e restituição do Imposto.

O Projeto de Lei Complementar 29/24 (PLC 29/24),que regulamenta o Imposto Seletivo, está em tramitação na Câmara dos Deputados. A expectativa é que cada produto ou serviço seja taxado de forma diferente, devendo respeitar a essencialidade e o nível de nocividade.

De acordo com o Ministério da Fazenda, a alíquota integral não incidirá no primeiro ano de vigência do imposto, mas será de forma gradual entre 2027 e 2033.

Há perspectiva de que o contribuinte tenha direito à restituição, compensação ou cessão de créditos a terceiros em caso de incidência em cadeia produtiva de bem ou serviço não sujeito ao tributo.

Segundo o PLC 29/24, a regulamentação do Imposto Seletivo “é fundamental para a contenção de danos das atividades e produtos considerados nocivos à saúde e ao meio ambiente”.

Todavia, observa-se que a inclusão de toda e qualquer atividade, como a extrativista, que engloba a mineração de vários metais estratégicos, fertilizantes e até mesmo da água mineral, pode gerar distorções se não houver legislação especificada e amparada de acordo com o cenário de cada setor, produto e atividade.

O receio, segundo a justificativa do PLC 29/24, “é que a sana de combater o ilegal possa ser, em alguns casos, desproporcional para aqueles que praticam suas atividades com higidez”.

O Imposto Seletivo no agronegócio

Para o agronegócio, o Imposto Seletivo atingirá tanto o campo quanto a agroindústria, sobretudo o setor fumageiro e o ligado à produção de bebidas alcoólicas, como cervejas, vinhos, cachaças e destilados.

Os principais impactos do Imposto Seletivo devem ser sentidos no agronegócio do Sul do Brasil, onde estão concentradas a produção de fumo e vinhos.

Na safra 2024/2025 no Sul do Brasil, por exemplo, foram produzidas 696,4 mil toneladas de tabaco no Rio Grande do Sul (maior produtor),Santa Catarina e Paraná.

A produção de vinhos é de maior destaque também no Rio Grande do Sul: a produção total de uvas no estado foi de 485,6 milhões de quilos em 2024, com a elaboração de 125,2 milhões de litros de vinho.

As taxas sobre cigarros devem ser as mais elevadas, refletindo o caráter extrafiscal do imposto para desestimular o consumo. As bebidas alcoólicas também serão tributadas de forma diferenciada, considerando características como a graduação alcoólica, com alíquotas ajustadas para refletir seu potencial impacto à saúde.

Bebidas açucaradas, como refrigerantes, também estarão sujeitas à tributação, o que pode afetar indiretamente o setor sucroalcooleiro.

Além disso, o setor do agronegócio poderá ser impactado de forma indireta pela taxação sobre Petróleo e Gás Natural, o que pode encarecer custos de transporte e frete.

Conclusão

O Imposto Seletivo é um dos principais pontos de atenção para o agronegócio brasileiro (desde produtores a agroindústria),em especial para produtores de fumo e vinho do Sul do país.

Outros setores, como sucroalcooleiro, podem ser afetados por conta da taxação sobre bebidas alcoólicas e açucaradas, assim como o frete, de forma geral, por conta da taxação de Petróleo e Gás Natural.

Contudo, as preocupações do setor com a reforma tributária não se restringem ao Imposto Seletivo, sendo este um importante ponto de atenção.

Você deve observar também os impactos da reforma tributária com a taxação sobre insumos, que podem ocorrer, mesmo com o desconto de 60% de IBS e CBS.

Continue a leitura no blog da Aliare para mais informações. Aqui estamos sempre publicando conteúdos de qualidade para esclarecer todas as suas dúvidas. Até mais!