A tabela de créditos presumidos de IBS/CBS, na reforma tributária, terá impacto direto nas compras de produtores rurais e na logística. Veja os detalhes!

Um dos assuntos de maior preocupação do agronegócio na reforma tributária sobre o consumo no Brasil é com relação aos créditos presumidos de IBS/CBS. O tema levanta diversas dúvidas, sobretudo com relação ao regime de transição da reforma.

Recentemente, a Receita Federal divulgou a tabela dos créditos presumidos de IBS/CBS, em que aborda, por exemplo, a manutenção de créditos presumidos para compras de produtores rurais não contribuintes, além de permitir créditos na contratação de caminhoneiros pessoa física.

Contudo, deixou lacunas, como a ausência de explicação sobre a exclusão do ICMS na base do IBS em operações interestaduais, o que deixa dúvidas sobre a manutenção de benefícios. Saiba mais detalhes neste artigo!

Créditos presumidos do IBS/CBS: tabela mostra primeiros passos da transição da reforma tributária

A reforma tributária sobre o consumo no Brasil começa em janeiro de 2026, mas desde já é importante estar atento às novidades para que ela ocorra sem muitas complicações.

Conhecer a tabela de créditos presumidos do IBS/CBS, por exemplo, é de grande importância para a operacionalização dos negócios e o planejamento financeiro e contábil, já que se trata de um instrumento técnico essencial para o novo cenário tributário.

A tabela foi divulgada no dia 24 de junho de 2025 no Portal da Nota Fiscal Eletrônica, com informações sobre a operacionalização do novo sistema tributário com base no IVA (Imposto sobre Valor Agregado),que abrange a CBS (Contribuição sobre Bens e Serviços),da União, e o IBS (Imposto sobre Bens e Serviços),para estados e municípios.

Na reforma tributária, a CBS e o IBS entrarão no lugar do Pis/Cofins, IPI, ICMS e ISS, mas a transição será gradual: a partir de janeiro de 2026, por exemplo, começa o período de testes e ajustes do novo sistema, com IVA tendo alíquota de 1%, sendo 0,9% para CBS e 0,1% para IBS, que começará a ser implementado a partir de 2027.

A transição vai até dezembro de 2032, para em 2033 todos os atuais tributos serem extintos e funcionarem somente os novos. Por isso, estar desde agora por dentro da tabela de créditos presumidos da CBS/IBS é de grande importância, pois ele diz respeito às medidas de transição previstas pela reforma tributária.

Para que serve a tabela de créditos presumidos da CBS/IBS?

A tabela visa dar orientações sobre o período de adaptações ao novo modelo tributário nacional, seguindo o previsto pela Emenda Constitucional 132/2023, que versa sobre a transição da reforma tributária no Brasil, instituída pela Lei Complementar 214/2025.

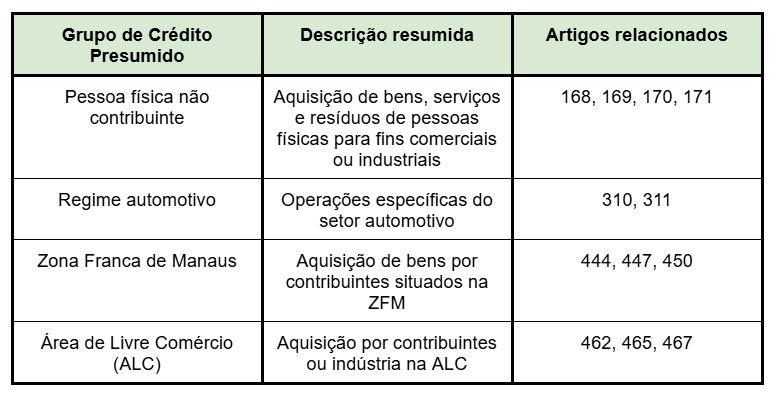

De acordo com o Portal da Nota Fiscal Eletrônica, a vigência da tabela iniciou em 23 de junho de 2025. O arquivo disponibilizado em formato Excel contém 13 códigos distintos de créditos presumidos, os quais possuem pontos em comum, diferenciando-se pelos artigos da LC 214/2025, conforme o resumo do quadro abaixo.

Cada linha possui um código “cCredPres” de 1 a 13 relacionados a diferentes tipos de créditos presumidos aplicáveis ao IBS e CBS, conforme os artigos da LC 214/2025. Por meio das linhas, é possível identificar se o crédito poderá ser apropriado por meio de Nota Fiscal Eletrônica, evento fiscal ou outros documentos que poderão ser utilizados.

Cada linha possui um código “cCredPres” de 1 a 13 relacionados a diferentes tipos de créditos presumidos aplicáveis ao IBS e CBS, conforme os artigos da LC 214/2025. Por meio das linhas, é possível identificar se o crédito poderá ser apropriado por meio de Nota Fiscal Eletrônica, evento fiscal ou outros documentos que poderão ser utilizados.

A tabela traz uma informação de grande importância: os créditos presumidos de CBS e IBS não serão automáticos, e a apropriação dependerá do tipo de operação, finalidade do bem ou serviço adquirido, além do enquadramento do contribuinte em regimes especiais.

É possível que haja casos em que para a concessão seja exigida habilitação em programas setoriais. Na tabela, são informadas alíquotas previstas: fixas, efetivas (calculadas com base na operação) e atualizadas anualmente.

Impactos da tabela de créditos presumidos de CBS/IBS no agronegócio

No agronegócio, a tabela de créditos presumidos de CBS/IBS tem impacto direto nos itens 1 (aquisição de produtores rurais) e 2 (transporte autônomo/caminhão/frete).

Conforme a Lei Complementar 214/2025, empresas poderão aproveitar créditos da CBS/IBS ao comprar de produtores rurais contribuintes, mas as alíquotas serão anualmente ajustadas.

É importante lembrar que a reforma tributária prevê que produtores com faturamento anual de até R$ 3,6 milhões não serão enquadrados no regime geral de tributação, mas ainda assim poderão gerar crédito presumido para quem adquire seus produtos, garantindo competitividade no mercado.

No item 2, empresários rurais e agroindústrias poderão continuar gerando créditos na contratação de motoristas no serviço de transporte autônomo, o que poderá ajudar a reduzir os custos com serviços logísticos. Contudo, é preciso ter atenção com a alíquota variável, o que exigirá monitoramento constante.

Ainda permanece para o agro dúvidas sobre a extinção do Pis/Cofins e a gradual substituição do ICMS pelo IBS, pois ainda não se sabe como será a transição dos saldos com a compra de insumos que hoje são isentos, mas com a reforma tributária passarão a pagar alíquota, mesmo com desconto de 60%.

O Pis/Cofins deve ser compensado até 2026, mas o ICMS terá prazo de 20 anos, o que pode impactar no fluxo de caixa das empresas. O setor do agronegócio aguarda do Governo informações sobre como serão tratados os créditos presumidos em operações estaduais, motivo de grande preocupação, devido ao volume de vendas entre estados.

Conclusão

A tabela de créditos presumidos de IBS/cbs é um instrumento técnico importante para você se situar dentro da reforma tributária e estabelecer estratégias de atuação, visando se preparar para os novos tempos no sistema tributário sobre o consumo no Brasil.

Ela exigirá, inclusive, que sistemas ERP sejam reavaliados para a emissão de documentos fiscais, tendo em vista que a apropriação de crédito pode ocorrer por meio de eventos específicos relacionados com as Notas Fiscais Eletrônicas.

Assim, a falta de adaptação dos sistemas em tempo adequado pode fazer com que essas empresas sejam autuadas ou sofram perdas de benefícios fiscais. Busque orientação com quem entende do assunto: entre em contato com o time de especialistas da Aliare.

>> Baixe aqui sua tabela de crédito presumido de CBS/IBS.