A reforma tributária inicia em janeiro de 2026: conheça os impostos, alíquotas e limites do regime diferenciado do produtor rural, além de como se organizar.

Como produtor rural, você já vive tantas emoções, mas a reforma tributária não precisa ser mais uma delas. O que você precisa mesmo é de informação certa e organização.

Observe o tempo: a fase de testes da reforma tributária tem início em janeiro de 2026 e sua implementação progressiva vai até 2032, com início efetivo em 2033.

Antes de janeiro, ainda é necessária a criação, por meio de lei complementar, do Comitê Gestor do IBS — órgão interfederativo que será responsável por administrar o novo imposto e coordenar a transição do modelo atual para o sistema de IBS. A expectativa é que isso ocorra entre setembro e outubro.

Até o final do ano, então, é o momento de você conhecer sobre a unificação de impostos, a redução das alíquotas e os limites do regime diferenciado do produtor rural.

O resto é organização. E neste artigo, além de te deixar bem informado, vamos te mostrar o que fazer para se organizar. Estamos juntos nesta jornada. Boa leitura!

Reforma tributária e sua relação com o agronegócio

A reforma tributária, aprovada no Brasil por meio da Emenda Constitucional 132/2023 e em fase de regulamentação pela Lei Complementar 214/2025, trouxe avanços relevantes para o sistema tributário nacional. O agronegócio será um dos setores com tratamento específico, incluindo alíquotas reduzidas para determinados produtos e insumos, além de um regime diferenciado para o produtor rural pessoa física — embora também haja impactos com a tributação de itens que hoje são isentos ou possuem alíquota zero.

Basicamente, de forma geral, a reforma tributária promove a simplificação dos impostos sobre consumo:

- IPI (Imposto sobre Produtos Industrializados);

- PIS (Programa de Integração Social);

- COFINS (Contribuição para o Financiamento da Seguridade Social);

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços);

- e ISS (Imposto sobre Serviços de Qualquer Natureza).

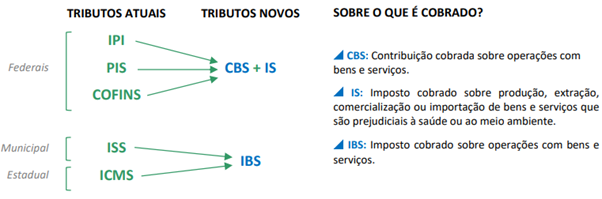

Eles darão lugar ao IVA (Imposto sobre Valor Agregado) e ao IS (Imposto Seletivo).

O IVA funcionará de forma dual, ao incluir o CBS (Contribuição sobre Bens e Serviços),para a União, e o IBS (Imposto sobre Bens e Serviços),para estados e municípios.

No CBS estarão inclusos IPI, PIS e COFINS. E no IBS o ISS e o ICMS.

Já o IS será um imposto cobrado sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde e ao meio ambiente.

Acompanhe o esquema abaixo:

(Fonte: CNA)

Como produtor rural, você deve ficar atento para o fato de que a reforma tributária não inclui mudanças sobre a renda, patrimônio e folha de salários, dentre outros impostos. Assim, seu foco deve ser o novo regime de tributação sobre o consumo.

Reforma tributária e o regime de tributação para o produtor rural

A Lei Complementar 214/2025 trouxe importantes avanços para o produtor rural e o agronegócio. Segundo a Receita Federal do Brasil, 95% dos produtores rurais (pessoas físicas) não estarão enquadrados no novo regime de tributação sobre o consumo e os 5% restantes terão alíquota reduzida. Veja mais detalhes abaixo.

Alíquotas reduzidas na reforma tributária

O fornecimento de produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura terão descontos de 60% sobre a alíquota geral da CBS e do IBS, e não estarão sujeitos ao Imposto Seletivo.

Como a LC 214/2025 entende o produto in natura

Será considerado como produto in natura aquele que se encontra na natureza e tenham sido submetidos apenas a secagem, limpeza, debulha de grãos, descaroçamento, congelamento, resfriamento ou simples acondicionamento, quando esses procedimentos se destinem apenas ao transporte, ao armazenamento ou à exposição para venda.

A LC 214/2025 autorizou que o regulamento que vier a ser editado pelo Poder Executivo possa criar hipóteses de tratamento desses alimentos sem que eles percam a característica de “produto in natura” para fins de alíquota reduzida.

Não estão abarcados nesse conceito (para fins de redução de alíquota) os produtos, ainda que in natura, que tenham sofrido algum processo de industrialização ou tenham sido acondicionados em embalagem de apresentação.

Estão abarcados o fornecimento de produto florestal, incluindo o fornecimento dos serviços ambientais de conservação ou recuperação da vegetação nativa, sob a forma de manejo sustentável de sistemas agrícolas, agroflorestais e agrossilvopastoris.

De igual modo, o fornecimento de insumos agropecuários e aquícolas também contarão com desconto de 60% sobre a alíquota geral da CBS e do IBS, e não estarão sujeitos ao Imposto Seletivo.

A lista de insumos agropecuários e aquícolas enquadrados na LC 214/2025 consta no seu Anexo IX e duas vezes ao ano poderá ser revisada pelo Ministério da Fazenda em ato conjunto com o Comitê Gestor do IBS, ouvido o Ministério da Agricultura e Pecuária.

Atualmente, a lista contempla diversos produtos, como fertilizantes e defensivos agrícolas, além de bioinsumos e serviços prestados dentro da porteira.

A operação de fornecimento de insumos para produtores rurais terá uma sistemática de pagamento especial, denominada por diferimento.

Isso quer dizer que o vendedor do insumo fornecerá o produto com valor mais baixo, pois não necessitará pagar os tributos devidos naquele momento.

Assim, o pagamento desse tributo será realizado pelo produtor rural somente no momento da venda da produção, dando maior flexibilidade ao fluxo de caixa, na medida em que sincroniza o recebimento de receita ao pagamento da despesa tributária decorrente.

DESCONTO DE 100%

O fornecimento de produtos hortícolas, frutas e ovos contará com desconto de 100% sobre a alíquota geral da CBS e do IBS, e não estarão sujeitos ao Imposto Seletivo.

Serão considerados produtos dessas categorias aqueles previstos no Anexo XV da LC 214/2025. Não estão abarcados nesse conceito cogumelos e trufas, que poderão ser classificados como produtos do agro in natura, e terão o desconto de 60%.

A mistura de frutas e outros produtos hortícolas também não está enquadrada neste conceito, mas no de “alimentos destinados ao consumo humano”, com desconto de 60%.

Produtos da cesta básica também terão desconto de 100% sobre a alíquota geral da CBR e do IBS, não estando sujeitos ao IS. A lista consta no Anexo I da LC 214/2025.

Limites do regime diferenciado ao produtor rural

Esse é um dos pontos que você deve ter mais atenção. A reforma tributária prevê que o produtor rural com faturamento de até R$ 3,6 milhões/ano não será considerado contribuinte do regime geral da CBS/IBS.

Assim, não pagará esses tributos, mas será capaz de gerar um crédito presumido para os seus adquirentes, garantindo assim a sua competitividade.

Mas, caso você, como pessoa jurídica, tenha participação societária em outra pessoa jurídica que desenvolva atividade agropecuária, o limite previsto será verificado em relação à soma das receitas auferidas no ano por todas essas pessoas.

Se for do seu interesse, será possível aderir ao regime geral de tributação e pagar CBS/IBS. Os efeitos da opção iniciam a partir do primeiro dia do mês subsequente àquele em que realizada a solicitação.

A opção será irretratável para todo aquele ano, e será automática para os subsequentes.

Caso queira retornar ao regime diferenciado, deverá renunciar à opção pela tributação geral, mas essa renúncia só terá validade para o ano subsequente em que foi realizada.

O limite de faturamento estabelecido neste enquadramento será atualizado anualmente pelo IPCA. Caso, durante o ano, o produtor rural exceda o limite anual passará a ser contribuinte da CBS/IBS a partir do segundo mês subsequente à ocorrência do excesso.

E se esse excesso não for vultoso (não ultrapasse 20% do valor limite),os efeitos da sua desclassificação irão ocorrer apenas no ano seguinte (e não no mês seguinte).

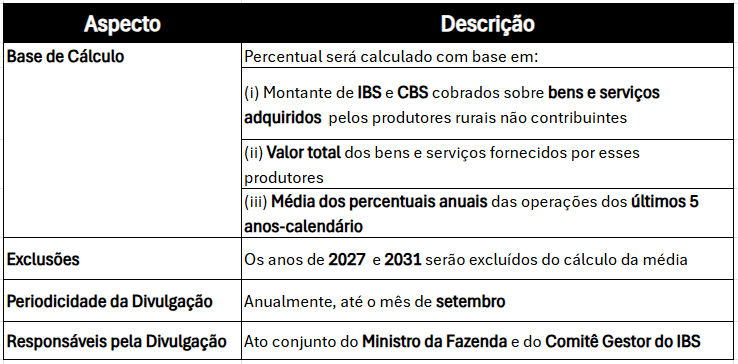

Cálculo e divulgação do crédito presumido para aquisição de produção de produtor rural não contribuinte

Como o produtor rural deve se organizar para a reforma tributária

Você deve se organizar seguindo o cronograma previsto para implantação da reforma tributária. Veja ações de curto, médio e longo prazo para serem executadas.

Ações de curto prazo (0 a 12 meses)

Busque informações em fontes confiáveis, de preferência em instituições que atuam em defesa do produtor rural, como associações e sindicatos rurais, leia cartilhas, notas técnicas, artigos, converse com profissionais qualificados.

Evite dar atenção a propagandas indicando adoção de medidas fiscais urgentes para reduzir a sua carga tributária no sistema atual ou no novo.

Importante também é atualizar seus registros de notas fiscais, contratos e documentos de produção. Tenha um sistema digital para armazenar suas informações, como um software de gestão rural.

Ações de médio prazo (1 a 2 anos)

Nesse prazo, é recomendável que você revise os processos administrativos e financeiros, com foco em ajustes e digitalização via softwares de gestão rural.

Além disso, invista em cursos de capacitação sobre a nova legislação para seus funcionários e busque a troca de experiências com outros produtores.

Se necessário e possível, revise e renegocie contratos com fornecedores e parceiros para adequação às novas regras tributárias.

Ações de longo prazo (2 a 5 anos)

Ao longo prazo, é o momento de consolidar práticas de gestão com revisões periódicas e relatórios para monitorar impactos tributários.

Você deve acompanhar possíveis alterações em benefícios fiscais e linhas de crédito, mantendo diálogo com sindicatos e entidades do setor.

É importante também reavaliar a estrutura financeira e os investimentos, adotando estratégias sustentáveis e tecnologias para melhorar eficiência e competitividade.

Conclusão

A reforma tributária, apesar de complexa em alguns pontos, pode ser resumida na simplificação de impostos, o que facilitará bastante a sua vida. Se atenha ao que realmente te interessa e impacta direto o seu negócio.

Com as reduções nas alíquotas e descontos em vários produtos e serviços, os cálculos que você precisa fazer é para passar a lucrar mais com a atividade, pois esse é o objetivo principal da reforma: promover o desenvolvimento econômico.

Neste contexto, procure se planejar o quanto antes para a reforma e se informe em boas fontes. Diz um ditado popular que “a clareza começa com a organização”, e ela se aplica bem a esse momento que antecede a chegada da reforma tributária.

Conte conosco nessa jornada. Mande sua dúvida ou sugestão aqui na caixa de comentários. Será um prazer poder te ajudar. Até mais!