As notas técnicas são essenciais para entender a reforma tributária de forma mais ampla e, sobretudo, seus impactos no agronegócio. Veja dicas!

A leitura de notas técnicas sobre a reforma tributária é uma excelente forma de se manter bem informado sobre o tema de maneira geral e seus impactos em setores específicos.

Isso porque as notas técnicas tendem a trazer conhecimento mais detalhado sobre assuntos específicos, sobretudo na área contábil e jurídica que envolvem o tema.

Neste contexto, estamos nos referindo às notas técnicas publicadas por entidades oficiais que trazem orientações e maior clareza sobre os impactos da reforma tributária no agronegócio. Não estamos tratando das notas técnicas voltadas à alteração dos documentos eletrônicos, publicadas pelo ENCAT no Portal Nacional de Documentos Fiscais Eletrônicos (DF-e),que têm foco específico em ajustes nos layouts e campos dos arquivos digitais.

Para o agronegócio, por exemplo, há vários assuntos que necessitam de um estudo mais amplo para melhor entendimento sobre os impactos à curto, médio e longo prazos.

Se informar por meio dessas notas, contudo, requer um maior esforço por parte do leitor, devido aos termos técnicos da área contábil e jurídica. Veja dicas de como fazer isso.

Como se informar sobre a reforma tributária?

A melhor maneira de se informar sobre a reforma tributária é lendo diretamente as suas publicações oficiais (emendas, projetos de lei, leis, decretos, portarias),sendo as principais a Emenda Constitucional 132/2023, a Lei Complementar 214/2025 e o Projeto de Lei Complementar 68/2024.

É preciso se atentar ainda ao Projeto de Lei Complementar 108/2024, que trata de temas complementares à reforma tributária. Veja mais detalhes sobre cada um deles.

EC 132/2023

A EC 132/2023 é a norma que altera o Sistema Tributário Nacional, fazendo alterações na Constituição Federal.

Relativamente extensa, versa sobre a transição da reforma tributária, com a criação do IVA (Imposto sobre Valor Agregado) – que inclui CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços) – do Imposto Seletivo e do Comitê Gestor do IBS.

Mostra também como os novos tributos deverão substituir, de forma gradual, os impostos sobre o consumo no Brasil – IPI, Pis/Cofins, ISS e ICMS –, além de versar sobre a repartição das novas receitas e administração e gestão do novo modelo.

Desde que foi publicada, a EC 132/2023 é alvo de críticas de especialistas em direito tributário, para quem a emenda apresenta contradições em alguns pontos e falta de clareza em outros, o que abre margens para variadas interpretações.

Em artigo no Conjur, Alberto Sobrinho Neto, afirmou por exemplo, que “os dispositivos constitucionais supramencionados parecem clamar por uma completa revisão, de forma a eliminar incongruências e sobreposições de regras”.

Mas a interpretação de outros especialistas, apontando tais problemas na EC, não deve ser motivo para você deixar de fazer a leitura, ao contrário. Sua interpretação também vale muito a pena e conta bastante na hora de decidir o que fazer para adaptar o seu agronegócio à nova realidade tributária.

PLC 68/2024

O PLC 68/2024 deu origem à LC 214/2025, cuja publicação ocorreu com 17 vetos ao projeto, tendo este retornado ao Congresso Nacional, que pode ou não manter os vetos, em votação que deve ocorrer antes de a reforma tributária iniciar o período de transição, de janeiro de 2026 a dezembro de 2032.

Dos 17 vetos, dois deles são de grande relevância para o agronegócio. Eles estão relacionados ao crédito presumido do produtor rural não contribuinte e a isenção dos novos impostos CBS e IBS sobre os Fiagros, inicialmente vetada, mas depois restabelecida, mantendo o benefício fiscal para investimentos no setor.

LC 214/2025

A LC 214/2025 institui o IBS, a CBS e o Imposto Seletivo, além de criar o Comitê Gestor do IBS e alterar a legislação tributária, seguindo a EC 132/2023 e a maior parte do PLC 68/2024. De forma objetiva, é a lei da reforma tributária, onde estão presentes as alíquotas de cada setor, seus descontos e isenções, dentre outras regras.

Assim como a EC, também há diversas críticas à LC por falta de clareza e omissões. Além disso, há críticas de empresários do agronegócio, segundo os quais o setor terá mais custos de produção e o pequeno produtor poderá ser mais penalizado.

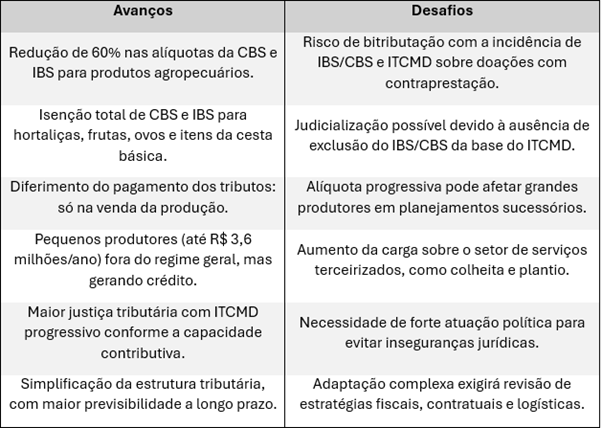

Uma das principais críticas é relacionada ao pagamento de tributos sobre insumos, como adubos e fertilizantes, antes isentos. Com a reforma tributária, esses produtos terão descontos de 60% na alíquota do IBS e CBS e 100% no Imposto Seletivo, maior preocupação ao agronegócio.

No quadro abaixo, você vê um resumo dos avanços e desafios da reforma tributária no agro:

PLP 108/2024

O PLP 108/2024 está para ser votado no Senado Federal, visando a criação efetiva do Comitê Gestor do IBS e o aperfeiçoamento de novas regras para o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos),que se relaciona com a sucessão de bens no agronegócio.

Importância das notas técnicas para o agronegócio

O entendimento sobre as regras relacionadas ao sistema tributário nacional não é algo que qualquer pessoa consegue, digamos, numa primeira leitura. Ainda mais quando se trata de normas que alteram as que já estão valendo, porque é preciso compreender o que já tem e o como vai ficar com as mudanças.

Essencialmente, então, o que as notas técnicas fazem é trazer um entendimento mais amplo sobre trechos das normas relativas à reforma tributária, algumas escritas em linguagem mais simples e objetiva, outras nem tanto.

Na internet é possível encontrar diversas notas técnicas sobre a reforma tributária, a exemplo das que são divulgadas pelo CCiF (Centro de Cidadania Fiscal),que faz duras críticas à reforma tributária, podendo ser utilizada como fonte imparcial e técnica para o setor contábil, jurídico, administrativo e financeiro.

Na área do agronegócio, a CNA (Confederação Nacional da Agricultura e Pecuária do Brasil) publicou uma nota técnica que resume os principais pontos de impacto no setor, sendo de grande valia a sua consulta, pois é em linguagem mais acessível.

Essa nota técnica da CNA resume tópicos, mostra de forma ilustrativa como será o cronograma de transição da reforma tributária e pontos ainda pendentes que merecem atenção, como o PLC 68/2024 e o PLP 108/2024.

O Ministério da Fazenda, por sua vez, divulgou um conteúdo genérico com perguntas e respostas sobre a reforma tributária que pode ser utilizado também como fonte para contrabalancear as informações e fazer análises mais equilibradas sobre os impactos do setor.

Não é uma nota técnica em si, até mesmo porque o tecnicismo necessário já está presente nas normas oficiais, mas pode ser útil para pessoas que querem saber mais sobre a reforma tributária, seus impactos nos diversos setores em uma linguagem mais acessível. É importante lembrar que se trata de informação oficial.

Conclusão

As notas técnicas são muito úteis para o maior conhecimento sobre os impactos da reforma tributária nos diversos setores da economia brasileira, como o agronegócio.

Elas podem ser encontradas em vários formatos, sendo voltadas desde a um público mais técnico, como da área de direito contábil, ou para produtores rurais, como é o caso da nota técnica da CNA, cuja linguagem é acessível e versa somente sobre o que afeta o setor.

Em todos os casos é preciso analisar de que forma esses conteúdos podem ser úteis para o maior esclarecimento a respeito dos impactos da reforma no seu agronegócio e quais ações você pode realizar para se preparar para as mudanças no sistema tributário.

Aqui na Aliare, temos cumprido uma importante missão de levar informação de qualidade para o setor do agronegócio por meio de uma página exclusiva sobre a reforma tributária, uma demonstração de compromisso com nossos colaboradores e parceiros de jornada.

E além dos conteúdos, disponibilizados também especialistas para tirar eventuais dúvidas que você possa ter sobre os impactos da reforma tributária no agronegócio. Bora conversar com a gente? Clique aqui para entrar em contato. Até mais!