IVA: saiba tudo sobre o novo imposto criado pela reforma tributária no Brasil, desde a sua origem, funcionamento e alíquotas, até seus impactos no agronegócio.

O IVA (Imposto sobre Valor Agregado) é o principal imposto criado pela reforma tributária sobre o consumo no Brasil, em substituição ao PIS/Cofins, IPI, ISS e ICMS.

Sua alíquota é estimada pela Receita Federal do Brasil para ficar entre 26,5% e 28%, já considerando os regimes específicos e favorecidos.

Diversos setores do agronegócio terão descontos de 60% no IVA, como na compra de insumos, mas isso não significa necessariamente uma vantagem.

Isso porque muitos produtos, como sementes, adubos e fertilizantes, tinham isenção total ou parcial, e com a reforma tributária passaram a pagar taxa de cerca de 11%.

IVA: Imposto sobre Valor Agregado

O Brasil encontrou no IVA (Imposto sobre valor Agregado) a resposta que buscava para fazer a tão necessária reforma tributária sobre o consumo no país.

Além dele, a reforma implementará também o Imposto Seletivo, de caráter regulatório, para desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente.

Utilizado em 174 de 193 países reconhecidos pela ONU (Organização das Nações Unidas),o IVA é internacionalmente reconhecido como o melhor modelo de tributação do consumo.

Esse modelo foi adotado na Europa e os países que o implementaram a partir da década de 1990 costumam chamá-lo de GST (Imposto sobre Bens e Serviços, na sigla em inglês).

>> Veja todos os impactos da reforma tributária no agro

Seguindo esta lógica, na reforma tributária sobre o consumo no Brasil o IVA funcionará por meio de dois tributos sobre bens e serviços: IBS e CBS, sendo, assim, um imposto dual.

Contudo, eles terão administração separada.

Enquanto na esfera federal a CBS e o Imposto Seletivo substituirão PIS/Cofins e IPI, na estadual e municipal o IBS substituirá o ICMS o ISS, respectivamente.

Isso não significa que eles não terão regras harmônicas entre si. Uma lei complementar única definirá para ambos os mesmos:

- Fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos

- Passivos;

- Imunidades;

- Regimes específicos, diferenciados ou favorecidos de tributação; e

- Regras de não cumulatividade e creditamento.

Originalmente, o IVA e o Imposto Seletivo foram criados por meio da Lei Complementar 214/2025, que ficou conhecida como Lei da Reforma Tributária.

A regulamentação desses impostos será por meio do Projeto de Lei Complementar 108/2024, atualmente em discussão no Senado. A expectativa é que a alíquota do IVA fique entre 26,5% e 28% e a do Imposto Seletivo entre 25% e 26,5%.

Reforma tributária: quando começa o IVA?

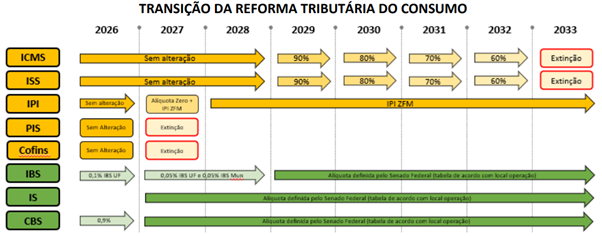

O IVA começa a ser implantado no Brasil a partir de janeiro de 2026, que será um ano de calibragem das alíquotas e testes do sistema, segundo a Receita Federal do Brasil.

Neste contexto, o IVA terá inicialmente alíquota de 1%, sendo 0,1% do IBS e 0,9% da CBS. No ano seguinte, será iniciada a cobrança da CBS pela alíquota cheia e haverá a extinção do Pis/Cofins. Também será instituído o Imposto Seletivo.

Ainda de acordo com o cronograma oficial, até 2028 o ICMS e o ISS serão cobrados junto com a cobrança-teste do IBS.

Já entre 2029 e 2032 ocorre a transição do ICMS e do ISS para o IBS, com a redução gradual das alíquotas do ICMS e do ISS e o aumento gradual da alíquota do IBS, segundo os percentuais a seguir:

- 10% em 2029;

- 20% em 2030;

- 30% em 2031;

- e 40% em 2032.

Seguindo o cronograma, em 2033, o ICMS, o IPI e o ISS serão extintos e o novo modelo de tributação sobre o consumo entrará em vigência de forma integral no Brasil.

Impactos do IVA no agronegócio

O IVA causará impactos diversos no agronegócio, de positivos a negativos. O lado positivo, segundo o Ministério da Fazenda, é que o agronegócio terá crescimento do PIB (Produto Interno Bruto) entre 10,6% e 18,2% no período de 15 anos.

Outros ganhos apontados, no contexto da implantação da reforma, são o desconto de 60% das alíquotas de IBS/CBS para produtos agropecuários, incluindo insumos (sementes, fertilizantes e defensivos agrícolas) e isenção total de Imposto Seletivo.

Está previsto ainda isenção total de CBS e IBS para produtos hortifrutigranjeiros e itens da cesta básica; diferimento do pagamento dos tributos na venda da produção; e geração de crédito por pequenos produtores com renda anual até R$ 3,6 milhões, mesmo estando fora do regime geral do IBS/CBS.

>> O agronegócio ganha ou perde com a reforma tributária?

Por outro lado, empresas ligadas ao setor veem a reforma tributária com muita preocupação. Para elas, o novo regime causará o aumento da carga tributária para o setor, com impacto direto no custo de produção tanto para pequenos quanto grandes produtores.

Uma das críticas é que os insumos, o que inclui ainda o biodiesel, atualmente possuem isenção parcial ou total de Pis/Cofins, IPI e ICMS em alguns estados, mas com o IVA haverá alíquota em torno de 11% – a porcentagem ainda será definida por meio de Resolução do Senado.

Demora na compensação dos créditos acumulados

Empresas do agro também criticam a reforma tributária por conta dos créditos acumulados de ICMS, os quais, segundo a proposta, serão compensados pelo IBS no prazo de 20 anos, em 240 parcelas mensais, com correção monetária pelo IPCA apenas a partir de janeiro de 2033.

Setores do agro estimam perdas de cerca de R$ 70,1 bilhões e um forte impacto negativo em seu fluxo de caixa. Além disso, outra grande preocupação é a base de cálculo dos novos tributos CBS e IBS.

Eles serão cobrados “por fora”, ou seja, adicionados ao preço final da mercadoria, e sua base de cálculo não incluirá o valor dos atuais impostos (ICMS, PIS/Cofins).

A falta de clareza na regulamentação sobre esses pontos cruciais exige atenção, pois detalhes serão definidos por portarias e resoluções nos próximos meses.

Conclusão

A implantação do IVA no âmbito da reforma tributária sobre o consumo no Brasil traz uma modernização necessária, mas seu impacto no agronegócio precisa ser observado sob vários aspectos.

Apesar de benefícios, como descontos em alíquotas e simplificação fiscal, a reforma introduz custos significativos, com a tributação de insumos anteriormente isentos.

Além disso, a lentidão crítica de 20 anos para compensação de créditos acumulados pressionarão diretamente o fluxo de caixa e aumentarão os custos de produção, conforme avaliação de empresas do agro.

O sucesso da medida, portanto, depende integralmente de uma regulamentação clara e eficiente que equilibre a teoria da reforma com a realidade operacional do setor.