Reforma tributária: saiba como atualizar o cadastro fiscal, fazer o planejamento do fluxo de caixa, monitorar o faturamento e evitar possíveis penalidades.

A reforma tributária sobre o consumo está prestes a iniciar o período de transição, a partir de janeiro de 2026, o que exigirá adequações ao novo regime de impostos.

Até 2032, está prevista uma série de ações que visam a substituição gradual do Pis/Cofins, IPI, ISS e ICMS por dois impostos sobre bens e serviços (CBS e IBS) e o Imposto Seletivo.

Adequações importantes precisam ser realizadas pelas empresas, sobretudo do agronegócio, sejam fazendas ou agroindústrias, tendo em vista os impactos da reforma tributária no agro.

Por isso, neste artigo, elaboramos 5 dicas para que você possa fazer uma transição segura para o novo regime tributário no Brasil e evitar penalidades junto ao fisco. Confira!

1. Estude a LCP 214/2025 (lei da reforma tributária) e veja como seu agronegócio se enquadra

O ponto inicial é o estudo sobre a Lei Complementar 214/2025, que institui a CBS (Contribuição sobre Bens e Serviços),IBS (Imposto sobre Bens e Serviços) e o Imposto Seletivo, além de criar o Comitê Gestor do IBS e alterar a legislação tributária.

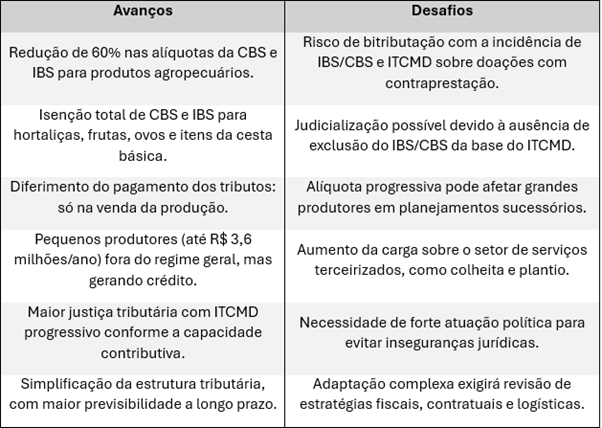

Seu objetivo principal ao estudar a lei será identificar quais são os benefícios para o seu agronegócio e os desafios, sobretudo relacionados a possíveis aumentos de custos, se for o caso. No quadro abaixo, você tem um resumo geral:

Consulte a lista de produtos e insumos com desconto de 60% da CBS e IBS e analise se terá direito a alíquota reduzida, isenção ou crédito presumido.

Veja também, se for o caso, a sua classificação fiscal (NCM – Nomenclatura Comum do Mercosul) para entender o enquadramento de cada item.

É importante neste estudo focar no que realmente afeta o seu negócio. Faça uma leitura geral, anote alguns pontos que chamaram a sua atenção e depois volte para ler novamente, tirar dúvidas ou guardar para perguntar para alguém que sabe mais.

Existe a possibilidade de você não achar todas as respostas que precisa dentro da própria lei, a exemplo das regras sobre o diferimento do crédito presumido do produtor rural não contribuinte, que foi vetado, mas ainda aguarda apreciação do Congresso Nacional.

2. Atualize o cadastro fiscal da empresa e garanta que as informações estejam corretas

Ao fazer isso, organizando sua documentação de forma manual ou digital, você vai dar mais um passo importante para usufruir dos créditos e descontos da reforma tributária.

Afinal, para mostrar que tem direitos, como o aproveitamento de créditos e na geração correta de notas fiscais, é necessário estar com o cadastro fiscal em dia.

Verifique e atualize, se for preciso, dados de:

- NCM dos produtos;

- Código de tributação (CST/CSOSN);

- CNAE da atividade.

Se você já usa o Siagri AgriBusiness (da Aliare), fique por dentro, pois já está se preparando para atender todas as necessidades cadastrais, garantindo que as informações corretas sejam geradas de forma centralizada, atualizada e auditável.

E por falar em Siagri, o sistema já está passando por atualização para você fazer a transição da reforma tributária. Se você ainda não usa o sistema, está na hora de passar a usar: ele será o seu porto seguro na transição para a reforma tributária.

3. Planeje o fluxo de caixa: aproveite o diferimento para alinhar receitas e tributos

A reforma tributária sobre o consumo no Brasil traz algumas alterações importantes que vão impactar no seu fluxo de caixa, sendo a principal delas o Split Payment, sistema está previsto para ser adotado a partir de 2027.

Conforme a LCP 214/2025, o Split Payment fará a vinculação entre os documentos fiscais eletrônicos relativos a operações com bens ou serviços e a transação de pagamento.

Na compra de um insumo, de forma automática, já será abatido aproximadamente 26,5% do preço do produto e recolhido para o governo – a variação de porcentagem é o previsto para a CBS e IBS, que funcionarão por meio de um imposto dual, o IVA (Imposto sobre Valor Agregado).

E para que o sistema funcione conforme as novas regras, você precisará fazer as atualizações em seu sistema, o que exigirá investimento em tecnologias.

É provável que o Split Payment provoque algum impacto no seu fluxo de caixa e do capital de giro, tendo em vista que a arrecadação já será feita de forma automática pelo governo.

Neste contexto, o uso de sistemas de gestão será essencial para garantir o controle eficiente das entradas e saídas no fluxo de caixa, bem como fazer projeções com cenários tributários distintos.

4. Monitore o faturamento: fique atento ao regime geral de tributação (R$ 3,6 milhões)

A LCP 214/2025 prevê que produtor rural com faturamento até R$ 3,6 milhões/ano será isento do regime geral da CBS/IBS e, ainda assim, poderá gerar crédito presumido para os seus adquirentes, o que garantirá a sua competitividade.

Contudo, é preciso ficar atento para esse teto, pois caso ele seja ultrapassado durante o ano, passará a ser contribuinte da CBS/IBS já a partir do segundo mês subsequente à ocorrência do excesso. Assim, você deve fazer um acompanhamento mensal.

De acordo com a Receita Federal, se o excesso não ultrapassar 20% do limite, os efeitos da classificação serão válidos somente no ano seguinte. O limite do faturamento será atualizado anualmente pelo IPCA (Índice de Preços ao Consumidor Amplo).

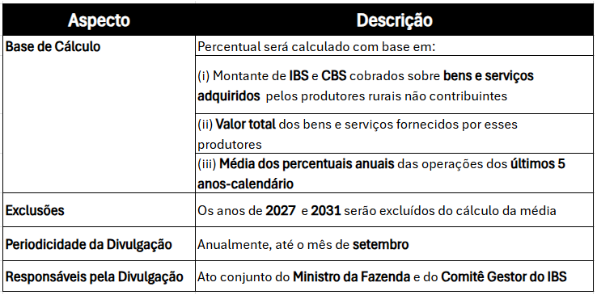

Veja como será o crédito presumido para aquisição de produção de produtor rural não contribuinte:

Para um acompanhamento mais efetivo sobre o teto, use sistemas ERPs que possibilitem controle e visualização dos dados por meio de dashboards de faturamento.

5. Apoio técnico: trabalhe com assessorias contábeis e jurídicas

Trabalhar com assessorias contábeis e jurídicas neste momento de transição da reforma tributária será fundamental. Mas você deve usar da sabedoria na escolha de quem vai te acompanhar, pois nem todos os profissionais estão atualizados com a reforma e possuem conhecimentos específicos sobre o agronegócio.

Assim, busque por profissionais com:

- experiência no setor agro;

- familiaridade com a LC 214/2025;

- histórico de trabalho com sistemas ERP.

A combinação de consultoria especializada + tecnologia será a chave para evitar erros e multas, dentre outras penalidades que estão em discussão no âmbito do Projeto de Lei Complementar 108/2024, que regulamenta a reforma tributária.

Penalidades da reforma tributária

As penalidades da reforma tributária ainda estão em discussão no Congresso.

O PLC 108/2024 traz uma lista de infrações relativas ao IBS e penalidades que podem ser relacionadas ao descumprimento da obrigação principal – pagar os tributos – ou ao descumprimento de obrigações acessórias, como deixar de fazer inscrição no cadastro de contribuintes do IBS e de entregar informações necessárias à apuração do imposto.

As multas serão aplicadas no caso das obrigações acessórias. Poderão ser cobradas em porcentagem do IBS devido ou da operação e, mesmo acumuladas, não podem ultrapassar 100% do IBS devido ou 10% do valor da operação.

No caso das obrigações principais, as penalidades podem chegar a 75% do valor não declarado ou não recolhido. Como o projeto está em vias de discussão e aprovação, é de grande importância que você acompanhe o noticiário sobre o tema.

Conclusão

fazer é escolher o melhor caminho para se organizar e fazer uma transição segura.

Quanto mais você puder se antecipar, melhor, pois terá condições de analisar cenários tributários diferentes e planejar melhor o seu fluxo de caixa, por exemplo. E fazendo isso, estará evitando também que as penalidades recaiam sobre sua fazenda ou agroindústria.

Uma forma de fazer a transição segura é usando o Siagri AgriBusiness da Aliare, que integra cadastro, gestão tributária, financeiro e relatórios num só lugar. Venha se juntar a nós nessa jornada: entre já em contato, até mais!