A NT 2025.002 v1.33 orienta sobre a integração do IBS/CBS e do Imposto Seletivo nos layouts, protocolos de autorização e eventos fiscais. Veja os detalhes.

A reforma tributária sobre o consumo exige que você tenha atenção a diversas informações e regras, como as divulgadas por meio de notas técnicas e suas atualizações.

A NT 2005.002, que descreve as regras para validação da NF-e (Nota Fiscal Eletrônica) e da NFC-e (Nota Fiscal de Consumidor eletrônica),já está com nova versão (v1.34).

O foco, dessa vez, é a integração dos novos tributos da reforma tributária (IBS/CBS e Imposto Seletivo) nos layouts, protocolos de autorização e eventos fiscais.

A v1.34 inclui ainda novas regras para validações, como as relativas às notas de débito/crédito, compras governamentais, monofásica de combustíveis e créditos presumidos, além de outras informações. Saiba mais neste artigo!

Reforma tributária: atualizações da NT 2025.002 – versão 1.34

A Nota Técnica 2025.002-RTC (Reforma Tributária do Consumo),em sua versão 1.34, detalha importantes alterações nos layouts e protocolos da NF-E (Modelo 55) e da NFC-e (Modelo 65).

De acordo com a Receita Federal, essas mudanças são necessárias para a implementação do IBS (Imposto sobre Bens e Serviços),da CBS (Contribuição sobre Bens e Serviços) e do Imposto Seletivo, conforme a Lei Complementar 214/2025.

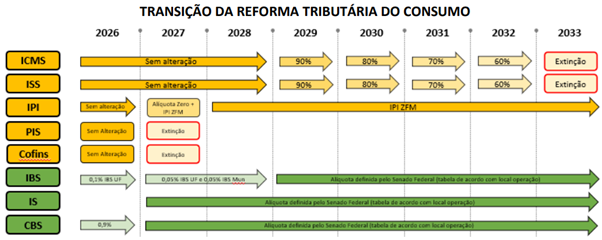

Esses novos impostos substituirão, de forma gradual, o IPI, Pis/Cofins, ICMS e ISS, com impactos em vários setores, sobretudo o agronegócio.

👉 Como a reforma tributária afeta o agro

A LC 214/2025 definiu na Seção VIII a obrigatoriedade para Estados, o Distrito Federal e os Municípios adaptarem os sistemas autorizadores de DFe (Documentos Fiscais Eletrônicos) vigentes para utilização de layouts padronizados que permita aos contribuintes informarem os dados relativos ao IBS/CBS e Imposto Seletivo.

No âmbito da NF-e/NFC-e, a NT 2025.002 v1.34 substitui a RT NT 2024.002 – IBS/CBS v1.10, que cria novos eventos e modifica o layout da NF-e e NFC-e, inserindo novos grupos e campos opcionais relacionados à tributação dos novos impostos, de modo a viabilizar sua operacionalização já em 2026, quando inicia a transição gradual da reforma tributária.

É importante notar que, para os contribuintes, o cumprimento integral das obrigações acessórias (como o registro correto dos eventos fiscais) é condição essencial para usufruir da dispensa do recolhimento do IBS/CBS para fatos geradores ocorridos entre 1º de janeiro e 31 de dezembro de 2026.

Assim, o objetivo principal da NT 2025.002 é viabilizar a efetiva operacionalização dos novos tributos a partir de janeiro de 2026.

Estrutura de tributação e campos nos layouts (NF-e e NFC-e)

A Nota Técnica introduz alterações significativas no layout da NF-e e NFC-e para acomodar os novos tributos, visando criar um framework padronizado que permita a coexistência e a transição entre os tributos e atuais e os novos impostos (IBS, CBS e Imposto Seletivo).

1. Criação do Grupo UB (IBS/CBS e Imposto Seletivo)

É o núcleo das alterações. Um novo grupo foi inserido para abrigar todas as informações específicas dos novos tributos, separando-as do IPI, Pis/Cofins, ICMS e ISS. Neles, devem ser informados:

- Código da situação tributária (CST) e de classificação tributária (cClassTrib) para IBS e CBS. O cClassTrib é especialmente crítico, pois vincula a operação a um dispositivo específico da LC 214/2025, determinando regras de apuração, crédito e obrigações acessórias aplicáveis;

- Detalhamento do Imposto Seletivo: Suas informações também residem no Grupo IB. É importante lembrar que o valor do Imposto Seletivo, assim como do IBS/CBS, é considerado “por fora” e deve ser somado ao valor total da nota fiscal.

2. Novo Grupo de Totais (W03 – IBSCBSTot e ISTot)

Para consolidar e destacar os valores agregados dos novos impostos, foi criado o Grupo W03. Ele concentra os totais de IBS, CBS e Imposto Seletivo referentes a toda a operação documentada, facilitando a conferência e a posterior apuração fiscal.

3. Campos e grupos para regimes específicos

O layout foi expandido com subgrupos dentro do Grupo UB para tratar de situações complexas, garantindo a precisão das informações. Os destaque são:

- Tributação monofásica de combustíveis: grupos específicos (gMonoPadrao, gMonoReten, gMonoRet, gMonoDif) permitem detalhar a tributação nas diversas etapas da cadeia (padrão, sujeita à retenção, retida anteriormente e diferida);

- Créditos presumidos: o grupo gCredPresOper exige o preenchimento do Código de Classificação do Crédito Presumido (cCredPres),que identifica a natureza do benefício, como por exemplo na aquisição de produtor rural não contribuinte. Regras de validação garantem que o valor do crédito, em casos como revenda de bens usados, não ultrapasse o valor do produto (vProd).

4. Adequações para finalidades específicas

Para as notas de débito e crédito (Finalidades 5 e 6),a NF-e agora formaliza essas operações com tipos específicos (tpNFDebito, tpNFCredito) que definem a causa do ajuste, como a transferência de crédito em sucessão empresarial.

Uma regra fundamental (RV B25-80) estabelece que notas com essas finalidades ou de compras governamentais só podem conter tributos IBS/CBS, vedando a mistura com impostos antigos.

O novo grupo gCompraGov exige a identificação do ente (tpEnteGov) e do percentual redutor (pRedutor) aplicável à alíquota, conforme previsto na LC 214/2025.

5. Ajustes e flexibilizações na validação

A versão 1.34 da NT 2025.002 ajustou as regras de validação para facilitar a transição inicial, sem afetar as obrigações legais. A principal mudança foi a Regra UB12-10, que deixou de exigir o preenchimento obrigatório dos campos IBS/CBS, validando-os apenas quando informados.

Outras correções incluíram a Regra UB56-10, que agora aceita corretamente a alíquota de 0% da CBS em áreas incentivadas sob condições específicas, e ajustes em regras matemáticas para evitar inconsistências nos cálculos.

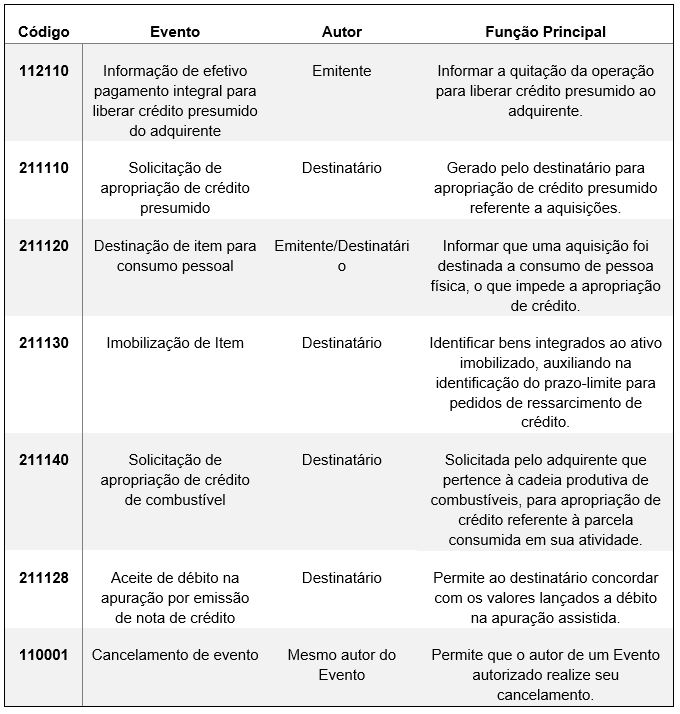

Novos eventos fiscais para apuração

A NT 2002.002 criou uma lista de eventos que integram as obrigações acessórias do IBS/CBS e que são indispensáveis para a apuração correta dos tributos e de créditos de imposto, garantindo a rastreabilidade das operações.

Alguns dos eventos criados e seus propósitos são:

Neste contexto, a NT 2025.002 v1.34 é um importante instrumento técnico para estabelecer o framework de comunicação e validação para que empresas possam registrar adequadamente suas operações sujeitas ao IBS,CBS e Imposto Seletivo, o que é crucial para atuar em conformidade fiscal durante a transição da reforma tributária.

Conclusão

A NT 2025.002 v1.34 define a infraestrutura técnica para os novos tributos a partir de 2026. A criação do Grupo UB e dos eventos fiscais torna a nota fiscal o núcleo da apuração e do controle de créditos do IBS, CBS e Imposto Seletivo.

As flexibilizações, como na regra UB12-10, são transitórias e não anulam obrigações legais. A dispensa de recolhimento em 2026 exige o cumprimento legal dessas obrigações.

Assim, é necessário a adaptação imediata, sendo esta uma urgência operacional e legal para garantir conformidade durante a transição da reforma tributária sobre o consumo.