A reforma tributária trará melhorias em relação ao modelo atual, ao unificar impostos sobre consumo. Conheça seus impactos no agronegócio e como se preparar.

A reforma tributária, finalmente, está se tornando realidade no Brasil e agora é o momento de saber quais são os próximos passos e se preparar para suas alterações, com início em janeiro de 2026.

Essencialmente, a reforma unifica impostos sobre consumo, por isso, é considerada como um avanço em relação ao atual sistema tributário por estar mais alinhada às boas práticas internacionais.

Os impactos que ela gera para a economia são diversos, e aqui vamos nos concentrar em te explicar quais são as consequências para o agronegócio e como se preparar.

Desde já, te antecipamos que a reforma está sendo bem avaliada por entidades representativas do setor. Algumas novidades da reforma tributária são:

- a redução da alíquota em 60% para insumos agropecuários,

- a ausência de tributos na venda de hortaliças e frutos;

- e a redução de 100% dos impostos nos produtos da cesta básica.

Esperamos que ao final deste artigo você tenha mais clareza sobre o assunto. E, se quiser se aprofundar mais, é só deixar uma pergunta nos comentários que te respondo o quanto antes. Boa leitura!

O que é a reforma tributária?

A reforma tributária é uma mudança geral no sistema de cobrança de tributos no Brasil, demanda que se arrastava há décadas por conta da alta carga de impostos do país.

Ela chega num momento em que o Brasil ocupa a 184ª posição no ranking mundial de facilidade de pagamento de impostos, segundo pesquisa do Banco Mundial.

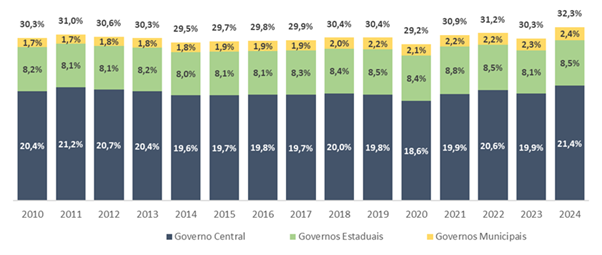

Em 2024, a carga tributária bruta do governo geral (governo central, governos estaduais e municipais) foi de 32,32% do PIB (Produto Interno Bruto),de R$ 11,7 trilhões, segundo o Tesouro Nacional.

As porcentagens da carga tributária em relação ao PIB do ano passado não diferem muito das de anos anteriores, conforme a tabela abaixo:

(Fonte: Tesouro Nacional)

É evidente, assim, que o Brasil precisa dessa reforma para modernizar o seu sistema e impulsionar o crescimento econômico com simplificação e justiça tributária.

Unificação de impostos na reforma tributária

O principal avanço da reforma tributária é a simplificação, com a eliminação progressiva de cinco impostos e a implementação de dois, sendo um deles imposto dual.

Saem os impostos:

- IPI (Imposto sobre Produtos Industrializados);

- PIS (Programa de Integração Social);

- COFINS (Contribuição para o Financiamento da Seguridade Social);

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços);

- e ISS (Imposto sobre Serviços de Qualquer Natureza).

Entram o:

- IVA (Imposto sobre Valor Agregado),que é dual: inclui o CBS (Contribuição sobre Bens e Serviços),para a União; e o IBS (Imposto sobre Bens e Serviços),para estados e municípios;

- e IS (Imposto Seletivo).

Com a reforma tributária, os tributos federais IPI, PIS e Cofins foram unificados na Contribuição sobre Bens e Serviços (CBS),enquanto o ICMS e o ISS foram integrados no Imposto sobre Bens e Serviços (IBS). Já o Imposto Seletivo (IS) será aplicado separadamente sobre a produção, extração, comercialização ou importação de bens e serviços considerados prejudiciais à saúde ou ao meio ambiente.

Neste contexto, a reforma tributária aprovada no Brasil, por meio da Emenda Constitucional 132/2023 e Lei Complementar 214/2025, alterou as regras da tributação sobre o consumo.

Tributações sobre renda, patrimônio, folha de salários e outros não entraram na reforma. Agora, vamos entender como essas alterações impactam no agronegócio.

Impactos da reforma tributária no agronegócio

A reforma tributária, com a proposta de simplificação dos tributos sobre o consumo, trará mudanças significativas para o agronegócio — com avanços importantes, mas também com pontos de atenção.

Um dos principais benefícios é a redução de 60% da alíquota geral da CBS e do IBS para produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura.

Esses produtos também não serão tributados pelo Imposto Seletivo, o que ajuda a manter a competitividade do setor.

Além disso, insumos agropecuários e aquícolas também receberão o mesmo desconto de 60% e estarão fora do alcance do Imposto Seletivo.

Um ponto relevante é o sistema de diferimento, no qual o produtor rural paga os tributos apenas na venda da produção, e não na compra dos insumos, favorecendo o fluxo de caixa.

Produtos hortícolas, frutas e ovos terão isenção total (100%) da alíquota da CBS e IBS, o que também se aplica aos itens da cesta básica, como arroz, leite, café, carnes e massas. Já alimentos processados ou misturados entram na categoria de “alimentos destinados ao consumo humano”, com desconto de 60%.

Produtores rurais com faturamento anual de até R$ 3,6 milhões não serão enquadrados no regime geral de tributação. Ainda assim, poderão gerar crédito presumido para quem adquire seus produtos, garantindo competitividade no mercado.

No entanto, nem todos os efeitos são positivos. Produtos e insumos hoje isentos ou com alíquota zero — como defensivos agrícolas e sementes — passarão a ser tributados, ainda que com redução, o que pode encarecer a produção.

Além disso, há incertezas quanto à regulamentação do Imposto Seletivo, que poderá incidir sobre itens ligados ao agro com potencial impacto ambiental, como combustíveis fósseis e, possivelmente, agrotóxicos.

Embora entidades como a CNA (Confederação da Agricultura e Pecuária do Brasil) reconheçam avanços em relação ao texto original da reforma — como as alíquotas reduzidas, imunidades, regimes diferenciados e o modelo de creditamento —, o setor segue atento aos desdobramentos e à regulamentação complementar que definirá, na prática, o real peso da nova tributação sobre o campo.

5 dicas de como se preparar para a reforma tributária

Agora que você já está bem informado sobre a reforma tributária, chegou a hora de botar a mão na massa e aqui vão 5 dicas:

- Conheça a nova legislação: estude a LC 214/2025 para identificar se seus produtos ou insumos estão na lista de benefícios fiscais;

- Atualize o cadastro fiscal da empresa: garanta que as informações estejam corretas para usufruir dos créditos e descontos, organizando sua documentação de forma manual ou digital;

- Planeje o fluxo de caixa: aproveite o diferimento para alinhar receitas e tributos ao longo do ano, e use um sistema de gestão para isso;

- Monitore o faturamento: fique atento ao regime geral de tributação (R$ 3,6 milhões),visando manter ou rever seu regime tributário;

- Conte com apoio técnico: consultorias contábeis e jurídicas são fundamentais neste período de transição, mas use da sabedoria na escolha de quem vai te acompanhar.

Uma orientação vinda da CNA é que você fique atento às promessas e propagandas indicando a necessidade de adoção de medidas fiscais robustas para redução de carga tributária no sistema atual ou no sistema novo.

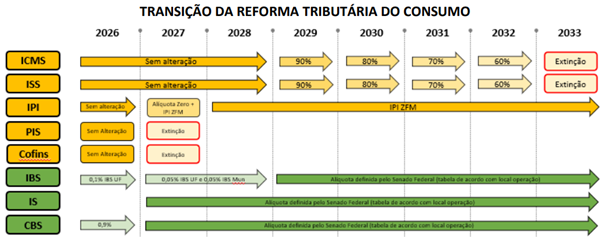

Quando inicia a reforma tributária?

A fase de testes da reforma tributária inicia em janeiro de 2026 e tem encerramento em 2032, sendo que a plena vigência do novo regime tributário começa em 2033.

As alíquotas serão definidas por meio de Resolução do Senado Federal, com base nas diretrizes estabelecidas tanto na Emenda Constitucional 132/2023 como no PLP 68/2024 recém aprovado.

(Fonte: CNA)

Antes da fase de implementação, o Governo precisa criar o Comitê Gestor do IBS, que será um órgão interfederativo, que será responsável por administrar o novo imposto e coordenar a transição do modelo atual para o sistema de IBS.

Conclusão

Se a reforma tributária te preocupa, deixamos um recado sincero pra você: não precisa perder seu sono. Basta se informar por meio de fontes confiáveis, como o blog da Aliare, e se preparar para as mudanças, que estão logo ali em janeiro de 2026.

Conte com a gente nesta jornada.

Se restou alguma dúvida, deixe nos comentários. Será um prazer poder te ajudar. Vamos aprendendo juntos. Até a próxima!