A reforma tributária, apesar dos avanços, aumentará a carga de impostos para o agronegócio, sobretudo com o fim da não tributação de insumos.

O aumento da carga de impostos é uma das principais preocupações do setor do agronegócio com relação à reforma tributária sobre o consumo no Brasil.

Pesquisa recente, publicada no jornal Valor, com empresas do agro com faturamento anual de mais de R$ 20 milhões, apontou que elas temem o aumento dos custos de produção.

Isso porque a reforma prevê o fim das isenções de impostos para insumos e dos incentivos fiscais, o que afetará diretamente a competitividade e a produção agropecuária.

Como consequência, o aumento de custos poderá ser repassado ao consumidor final, elevando os preços dos produtos essenciais. Saiba mais neste artigo!

Aumento de impostos para o agronegócio na reforma tributária

A reforma tributária sobre o consumo no Brasil aumentará a carga de impostos para o setor do agronegócio, mesmo diante da simplificação dos tributos, principal objetivo da reforma.

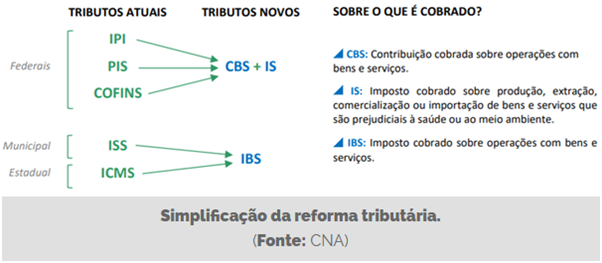

Isso porque impostos com alíquota zero ou reduzida, como Pis/Cofins e IPI, passarão a incidir sobre insumos por meio da criação de dois novos tributos, a CBS e o IBS.

Sementes, adubos, farelo e biodiesel, por exemplo, passarão a ser tributados, elevando os custos de produção e da logística para o transporte dos mesmos.

A CBS (Contribuição sobre Bens e Serviços),da União, e o IBS (Imposto Sobre Bens e Serviços),de estados, Distrito Federal e municípios, funcionarão por meio do IVA.

Considerado um imposto dual, o IVA (Imposto sobre Valor Adicionado) terá alíquota de cerca de 28%, mas com o desconto de 60% de insumos e produtos agropecuários prevista na reforma, ela deve cair para pouco mais de 11%.

Acontece, porém, que os atuais impostos que serão substituídos na reforma pelo IVA, como ICMS, IPI, Pis/Cofins e ISS, possuem alíquota zero ou reduzida.

Pis/Cofins, por exemplo, atualmente têm alíquota zero para insumos agrícolas como fertilizantes, adubos, defensivos químicos e mercadorias in natura oriundas da produção rural.

Com a reforma tributária, eles receberão incidência de IVA com redução de 60%, o que deve resultar numa incidência de 3,6%, segundo especialistas.

Com a Lei Complementar 214/2025, o ICMS (estadual) e o ISS (municipal) serão gradualmente substituídos pelo IBS (Imposto sobre Bens e Serviços),de competência estadual e municipal, que será cobrado em conjunto com a CBS (Contribuição sobre Bens e Serviços),de competência federal.

A alíquota final será uniforme em todo o país, formada pela soma do IBS e da CBS, com previsão estimada entre 26,5% e 28%, conforme parâmetros que ainda serão definidos. Para determinados serviços, como consultorias no agronegócio, hoje tributados pelo ISS com alíquotas entre 2% e 5%, a reforma prevê a aplicação da alíquota conjunta, com possibilidade de redução de até 30% para profissionais como agrônomos, de acordo com as regras de regimes diferenciados.

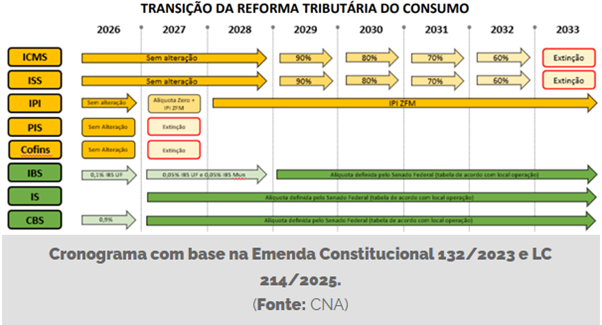

A transição ocorrerá de forma escalonada entre 2026 e 2033, iniciando com uma alíquota-teste reduzida e aumentando gradualmente até a extinção completa do ICMS e do ISS.

Quando começa a reforma tributária?

A reforma tributária começa em janeiro de 2026 e vai até dezembro de 2032, sendo este um período de transição, com a plena vigência a partir de 2033.

De acordo com o Ministério da Fazenda, 2026 será um período de calibragem das alíquotas e teste do sistema. O IVA, nesse primeiro momento, terá alíquota de 1% (0,9% da CBS e 0,1% do IBS).

No ano seguinte, a cobrança da CBS será pela alíquota cheia e serão extintos o Pis/Cofins. Além disso, será instituído o Imposto Seletivo, que incidirá sobre produtos prejudiciais à saúde e ao meio ambiente – as alíquotas ainda serão definidas por meio do Comitê Gestor.

Ainda segundo o cronograma oficial, até 2028 o ICMS e o ISS continuam a ser cobrados como é hoje, de forma conjunta com a cobrança teste do IBS (alíquota mínima de 0,1%).

De 2029 a 2032 ocorrerá a transição do ICMS e do ISS para o IBS, com redução gradual das alíquotas de ICMS e ISS e aumento do IBS, sendo 10% em 2029; 20% em 2030; 30% em 3031; e 40% em 2032.

Em 2033, o novo modelo entra em vigor de forma integral. Apesar das críticas de empresas do agronegócio, o Ministério da Fazenda afirma, com base em estudos, que em 15 anos o setor terá crescimento de 10,6% a 18,2%.

As alterações da reforma tributária estão previstas na Emenda Constitucional 132/2023 e na Lei Complementar 214/2025, oriunda do Projeto de Lei Complementar 68/2024 (PL 68/2024).

Outros avanços ainda são necessários, como a votação pelo Senado de uma parte da regulamentação, o PLP 108/2024, que trata de regras sobre o Comitê Gestor e ao ITCMD (Imposto sobre Transmissão Causa Mortis ou Doação),de competência dos estados.

Atenção com a carga de impostos na reforma tributária

A reforma tributária exige que se tenha muita atenção com a carga de impostos que passará a ser cobrada, mesmo com desconto de 60% nas alíquotas da CBS e IBS e da isenção do Imposto Seletivo para a maioria dos produtos agropecuários e aquícolas.

Um fator de atenção, por exemplo, é com relação ao crédito presumido, cuja isenção não está expressa na Lei Complementar 214/2025, o que leva a crer que ele possa incidir duas vezes, primeiro na CBS e depois na IBS, durante a fase de transição.

Caso isso ocorra, irá onerar mais ainda o setor. No caso das cooperativas agrícolas de pequeno porte ou com produtores integrados, é necessário estar atento também para o regime simplificado.

Recomenda-se uma orientação especializada para verificar a anulação de créditos em operações isentas, o controle de estornos e a necessidade de adesão formal ao regime para manter benefícios.

Outros fatores que devem onerar o agronegócio brasileiro são as isenções e reduções na alíquota de tributos sobre o consumo, que serão substituídos pela desoneração total da nova cesta básica (de CBS e IBS) e o cashback.

No caso do cashback, esse mecanismo devolverá parte dos tributos pagos em produtos essenciais não incluídos na cesta básica, como energia elétrica e gás, por parte de famílias de baixa renda inscritas no CadÚnico.

Especialistas do agronegócio avaliam que essa medida pode ampliar o consumo de alimentos e incentivar a formalização no agro, mas também aumentar a pressão por preços mais baixose elevar custos tecnológicos do setor.

Assim, ao mesmo tempo em que o modelo visa justiça tributária, exige adaptações que vão desde o investimentos em sistemas tecnológicos avançados que contemplem os cálculos atuais e os da reforma tributária, além de treinamento de pessoal.

Conclusão

Com o aumento da carga de impostos no agronegócio, o setor precisa o quanto antes se preparar para se adaptar à reforma tributária sobre o consumo no Brasil.

Assim, recomenda-se que sejam feitos estudos financeiros e contábeis avançados para elaboração de planejamentos mais condizentes com a nova realidade que está por vir.

E uma das formas de fazer isso é se municiando de informações confiáveis, como as que publicamos aqui no blog da Aliare, para deixar você bem orientado.

Não hesite em mandar uma mensagem para nós em caso de dúvida. Conte conosco sempre. Até mais!