Reforma tributária: os créditos de carbono serão taxados ou terão isenção parcial de IBS/CBS, como outros produtos agropecuários? Veja possíveis cenários.

Vistos como um incentivo à preservação das florestas, os créditos de carbono correm risco de ter o efeito contrário, devido à possível taxação sobre as suas negociações no âmbito da reforma tributária sobre o consumo no Brasil.

Há uma discussão sobre a incidência do IBS/CBS em operações com valores mobiliários, como créditos de carbono negociados em bolsa, e acerca da sua natureza jurídica – se ambiental ou financeira – nas transações do mercado voluntário.

Assim, a Lei Complementar 214/2025 (a lei da reforma tributária) exige análise cuidadosa, sobretudo em relação às hipóteses de incidência e possibilidades de desoneração do IBS/CBS. Veja neste artigo os principais pontos de atenção sobre o tema. Boa leitura!

O que muda com a reforma tributária?

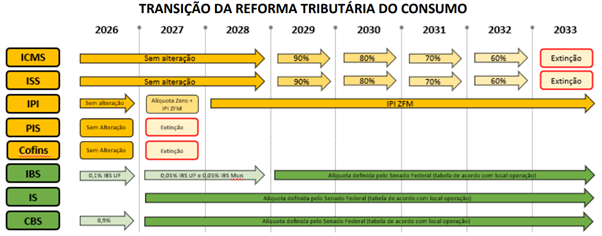

A reforma tributária tem como principal mudança a simplificação dos impostos sobre o consumo no Brasil, a partir da criação do IBS, CBS e do Imposto Seletivo.

Esses novos tributos começam a ser implantados em janeiro de 2026 e substituirão PIS/Cofins, IPI, ICMS e ISS, de forma progressiva, até dezembro de 2032.

Assim, em janeiro de 2033 todos os atuais impostos sobre o consumo já estarão extintos e funcionarão somente IBS, CBS e Imposto Seletivo.

Uma outra mudança importante é sobre as alíquotas desses impostos, que valerão para todo o país, ao contrário do que ocorre no sistema atual de tributação.

IBS/CBS, por exemplo, que funcionarão por meio do IVA (Imposto sobre Valor Agregado),um tributo dual, deve ter alíquota aproximadamente de 26,5%, o que será definido ainda por meio de Resolução do Senado.

Um outro detalhe é que essa alíquota será cobrada de forma diferenciada por setores e atividades econômicas, com isenções parciais ou totais.

É o caso do agronegócio: a LC 214/2025 prevê redução de 60% da alíquota de IBS/CBS para produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura.

Insumos, como sementes, adubos, e agrotóxicos, também terão o mesmo desconto e não serão taxados pelo Imposto Seletivo, o “imposto do pecado”, voltado para taxar produtos prejudiciais à saúde e ao meio ambiente.

Mas, enquanto para algumas situações a reforma tributária já traz definições, para outras deixa em aberto se haverá taxação ou não, como no caso dos créditos de carbono, cujas negociações são feitas nos mercados regulado e voluntário.

Especialistas em direito tributário e ambiental têm levantado hipóteses sobre a interpretação da LC 214/2025 e como poderiam haver essas taxações. Veja mais detalhes abaixo.

Taxação dos créditos de carbono

Ainda não há no Brasil um imposto sobre o carbono, embora esse mecanismo seja visto como ferramenta eficiente para internalizar os custos ambientais e incentivar a redução de emissões dos GEEs (Gases de Efeito Estufa),conforme artigo publicado na Revista Direito Tributário Atual em abril de 2025.

O autor da publicação, Pedro Wohlcke Thiengo, da Fundação Getúlio Vargas, observa que experiências na América Latina demonstram que a taxação direta do carbono pode gerar resultados positivos, desde que sejam também considerados os impactos sobre populações tradicionais.

Estudos da OECD (Organização para a Cooperação e Desenvolvimento Econômico) destacam que a precificação inadequada do carbono representa uma renúncia fiscal significativa, e sugere que tributos ambientais poderiam aumentar a arrecadação em cerca de 1% do PIB (Produto Interno Bruto),em média, nos países analisados.

No contexto brasileiro, é cogitada a criação de um imposto explícito sobre o carbono, o Carbon Tax, para permitir a adequada precificação das emissões e estimular a adesão aos parâmetros considerados sustentáveis.

De acordo com o relatório anual Effective Carbon Rates 2023, a taxa efetiva do carbono é composta pela combinação de três subindicadores: (a) impostos diretos sobre o carbono; (b) impostos sobre os combustíveis; e (c) preços das permissões em mercados de carbono.

Para Thiengo, “a incidência de um imposto diretamente sobre o conteúdo de carbono das fontes emissoras representa uma alternativa eficiente para estimular a redução da poluição, impondo-se, no entanto, dimensionar e atenuar eventual desproporção no impacto social na renda da população mais vulnerável”.

Discute-se ainda a possibilidade de adaptar tributos existentes, como a Cide-Combustíveis e o Imposto Seletivo, para incorporar critérios de emissões de carbono, em vez de criar um novo tributo.

No caso, esses tributos seriam redimensionados para incorporar em suas respectivas bases critérios associados às emissões de carbono, servindo como tributos ambientais.

Reforma tributária: créditos de carbono serão taxados?

É possível afirmar que os créditos de carbono podem, sim, ser taxados no âmbito da reforma tributária. A Lei nº 15.042/2024, que institui o Sistema Brasileiro de Comércio de Emissões de GEEs, define os créditos de carbono como ativos transacionáveis autônomos, sujeitos à tributação de IRPJ e CSLL, mas isentos de PIS/Cofins.

No entanto, a reforma tributária introduziu a CBS/IBS, gerando incertezas sobre sua aplicação nessas operações, conforme analisam especialistas do escritório de advocacia William Freire.

A LC 214/2025 exclui a incidência de IBS e CBS sobre operações com valores mobiliários, como créditos de carbono negociados em bolsa, mas mantém a tributação sobre serviços financeiros associados.

As maiores discussões mesmo são em relação às transações nos mercados voluntários de carbono, devido a sua natureza jurídica – se ambiental ou financeira –, o que pode influenciar na tributação.

São considerados serviços financeiros (art. 182, da LC 214/2025) “operações com títulos e valores mobiliários, incluídas a aquisição, negociação, liquidação, custódia, corretagem, distribuição e outras formas de intermediação, bem como atividade de assessor de investimento e de consultor de valores mobiliários”.

Já o art. 183 diz que “os serviços financeiros ficam sujeitos ao regime específico deste capítulo quando forem prestados por pessoas físicas e jurídicas supervisionadas pelos órgãos governamentais que compõem o Sistema Financeiro Nacional e pelos demais fornecedores de que trata este artigo”.

“Parece-nos que a LC 214 adotou o seguinte critério: se a operação denotar uma relação jurídica de consumo de bens e serviços, pode haver incidência. Mas, se denotar uma relação jurídica diversa – como de emprego e de investimento –, além de uma operação sujeita a outro tributo (como o ITCMD e o IOF),não há autorização para cobrança de IBS e CBS”, observam os especialistas.

Conclusão

A tributação do carbono e dos créditos de carbono no Brasil requer um equilíbrio entre eficiência fiscal, justiça social e incentivos à sustentabilidade.

Enquanto a taxação direta do carbono pode ser um instrumento poderoso para reduzir emissões, a regulamentação dos créditos de carbono demanda clareza para evitar distorções no mercado.

Neste sentido, a harmonização entre políticas tributárias e ambientais será crucial para posicionar o país como líder na economia de baixo carbono, sem comprometer o desenvolvimento de projetos socioambientais ou a competitividade do setor privado.